Собственный капитал

Рост инвестиционного потенциала предприятия обуславливается приростом собственного капитала, иначе говоря, получением прибыли.

Собственный капитал – это воплощенные в чистых активах средства предприятия, первоначально вложенные его учредителями или участниками, а также накопленные (утраченные) в процессе деятельности ее финансовые результаты – прибылями и убытками, полученными (понесенными) за все время существования предприятия.

Собственный капитал является собственностью предприятия, но, поскольку само предприятие является чьей-то собственностью (частного лица, группы лиц или государства), его капитал всецело принадлежит владельцам предприятия; равно как и ответственность предприятия перед кредиторами разделяют его владельцы, рискуя этим же капиталом.

При организации предприятия формируется первоначальный и основной источник капитала – вклад учредителей в уставный капитал.

Собственный капитал на балансе – это величина, которая состоит из средств собственников или участников в виде уставного (паевого) капитала, дополнительного капитала, нераспределенной прибыли и резервов собственных средств.

Уставный капитал представляет собой стоимостную оценку вкладов, первоначально инвестированных в предприятие его учредителями (участниками).

Величина объявленного капитала числится на счете 40 «Уставный капитал», но, чтобы составить представление о величине, реально внесенной учредителями (участниками), соответствующую статью баланса (строку 300) следует рассматривать в единой связи со статьей неоплаченного капитала (строка 360), который учитывается на одноименном контрпассивном счете 46.

В целом уставный капитал – это не весь капитал предприятия, а лишь та его часть, которая первоначально авансирована его собственниками. Это часть капитала, которая указана в учредительных документах, в частности в уставе.

Формирование уставного капитала зависит:

- от организационно-правовой формы предприятия

- от вида собственности.

Уставный капитал государственных предприятий формируется за счет ассигнований из бюджета или вкладов государственных предприятий. Он представляет собой минимальный размер имущества предприятия, гарантирующий интересы его кредиторов.

Уставный капитал предприятий, основанных на единоличной или групповой собственности, формируется за счет личных вкладов граждан, образовавших это предприятие. Он равен номинальной стоимости долей его участников.

Уставный капитал акционерных обществ образуется путем размещения акций и равняется номинальной стоимости их акций независимо от уплаченной за них суммы.

Являясь имущественной основой деятельности предприятия, уставный капитал определяет долю каждого участника в управлении предприятием, в чистой прибыли, а также гарантирует соблюдение интересов его кредиторов.

Стоимостная оценка вкладов членов добровольных объединений, основанных на кооперативных началах, представляет собой аналог уставного капитала – паевой капитал. Каждый вкладчик потребительского общества, коллективного сельхозпредприятия, жилищно-строительного кооператива, кредитного союза и т. п. объединения граждан называется пайщиком.

Пай, являясь аналогом акции, представляет собой долю капитала такого объединения и гарантирует пайщику право на участие в общих собраниях пайщиков и на получение дивидендов по результатам деятельности каждого отчетного периода, а также на получение соответствующей части имущества в случае ликвидации такого объединения.

Уставный капитал учитывается методом начисления, а паевой отражается в учете по мере фактической передачи каждым участником своего вклада.

Добавочный капитал – это часть собственного капитала предприятия, который образуется вследствие:

- получения эмиссионного дохода от размещения акций (отражается на счете 421);

- поступления взносов учредителей и участников в размерах, превышающих долю каждого в объявленном уставном капитале (отражается на счете 422);

- дооценки активов (отражается на счете 423);

- безвозмездного получения капитальных активов (отражается на счете 424);

- образования курсовых разниц при получении взносов в уставный капитал от нерезидентов в иностранной валюте (отражается на счете 425);

- поступления средств на пополнение оборотного капитала (также отражается на счете 425).

Добавочный капитал не используется для текущего потребления предприятием, но служит для поддержания определенного уровня величины капитала предприятия.

Нераспределенная прибыль – это часть полученной в отчетном периоде прибыли, образовавшаяся после начисления налога на прибыль к уплате в бюджет и начисления дивидендов к выплате участникам.

Непокрытый убыток – это сумма, равная оценке потерь, понесенных предприятием в предыдущих отчетных периодах и непокрытых в текущем.

Прибыль, использованная в отчетном периоде – часть нераспределенной прибыли, направленная на целевые выплаты, а также на покрытие убытков прошлых лет и на создание резервов, определенных законом или уставом предприятия. Сюда же могут относиться и дивиденды, причитающиеся к выплате участникам, если они не были начислены непосредственно через счет 441 «Нераспределенная прибыль».

Аналитический учет на счете 44 «Нераспределенная прибыль (непокрытые убытки)» организуется таким образом, чтобы на его основе обеспечить пользователей финансовой отчетности всей полнотой информации о направлениях использования заработанных предприятием средств.

Важно понимать, что счета 442 «Непокрытые убытки» и 443 «Прибыль, использованная в отчетном периоде» являются контрпассивными счетами. Эти счета корректируют показанную в отчетном балансе сумму чистой прибыли на величину ее использования, включая уплату налога на прибыль. По существу счет 443 является отдаленным аналогом счета 81 старого Плана счетов. Но, в отличие от баланса дореформенного образца, сальдо этого счета не отражается в отдельной строке нового баланса, а показывается в строке 350 в составе сальдо, свернутого из счетов: 441, 442, 443.

Важно понимать, что термин Нераспределенная прибыль означает отнюдь не то, что она нераспределена по статьям резервов, а то, что она не распределена между участниками. Таким образом, на счете 441 всегда остается та часть полученной в отчетном периоде прибыли, которая остается за вычетом налога на прибыль и дивидендов, начисленных к выплате. Все остальное (начисление резервов за счет чистой прибыли и использование на другие потребности) отражается через контрпассив 443 «Прибыль, использованная в отчетном периоде».

Резервный капитал представляет собой сумму отчислений от чистой прибыли на различные цели, определенные уставом предприятия.

Резервы предприятие откладывает, как правило, для страхования рисков и предотвращения возможных потерь, вызываемых как объективными, так и субъективными причинами, а также для обеспечения стабильного, достаточно контролируемого финансово-хозяйственного развития.

Предприятия некоторых организационно-правовых форм обязаны резервировать средства на определенные законом цели в заранее определенных размерах.

Например, акционерные общества, общества с ограниченной ответственностью, а также коммандитные общества, согласно ст.14 Закона о хозяйственных обществах, обязаны ежегодно отчислять в резервный фонд не менее 5% чистой прибыли, причем размер резервного фонда не должен быть ниже 25% уставного капитала. Резервы также обязаны начислять финансово-кредитные организации.

Для всех прочих предприятий создание резервов имеет добровольный характер. Резервы чаще всего создаются с целью покрытия возможных убытков и потерь, возникающих вследствие чрезвычайных обстоятельств, реже – с целью перераспределения прибыли на увеличение потребления или улучшение инвестиционной политики.

Бухгалтерский учет формирования и использования резервного капитала должен обеспечивать получение информации, необходимой для контроля за соблюдением верхних и нижних границ каждого вида резервов. Резервы, воплощенные в активах баланса, представляют собой различные средства, находящиеся в текущем обороте. Но кредитовое сальдо резервов как бы проводит границу между теми активами, которые находятся в обороте без ограничения и той частью, которая только условно считается неприкасаемой, т. е. не может быть снижена – это и есть резерв.

Неоплаченный капитал является регулирующей статьей баланса по отношению к статье «Уставный капитал», что позволяет пользователям финансовой отчетности получать информацию о реальном обеспечении объявленного капитала активами. Все операции, связанные со сменой величины уставного (акционерного) капитала показываются на контрпассивном счете 46 «Неоплаченный капитал», который, по существу, является счетом, отражающим расчеты с учредителями и участниками по взносам.

«Неоплаченный капитал» можно считать временным счетом, ибо этот счет закрывается сразу, как только все учредители (участники) рассчитались с предприятием по своим обязательствам. Однако этот счет вновь открывается, как только происходит смена участников или объявляются очередные изменения в уставном капитале.

Изъятый капитал – это контрапассивная статья баланса, дающая представление пользователям финансовой отчетности о сумме средств, временно изъятых из хозяйственного и финансового оборота. Точнее, изъятие в пользу выбывающих участников происходит навсегда, но соответствующие части капитала (доли, акции, паи) числятся до выкупа их новыми собственниками (участниками, инвесторами).

Для учета изъятого капитала Планом счетов предусмотрено три счета:

- 451 «Изъятые акции»

- 452 «Изъятые взносы и паи»

- 453 «Прочий изъятый капитал»

Названия первых двух счетов говорят сами за себя, а по поводу счета 453 авторские предположения были изложены в теоретическом разделе. Очевидно, этот счет предназначен для учета той части собственного капитала предприятия, которая изъята из обращения по причинам, не связанным с изменениями в уставном капитале или с изменениями в составе участников.

Из всех статей собственного капитала наиболее сложную структуру, порядок формирования и изменения имеет уставный капитал, сложившийся как акционерный, то есть капитал, который образовался путем выпуска и продажи акций.

Уставный капитал АО и учет собственных акций

Акции и акционирование.

Уставный капитал – это стартовый капитал, необходимый предприятию для осуществления финансово-хозяйственной деятельности с целью получения прибыли, и составляющий основу его собственного капитала.

Акции – ценные бумаги без установленного срока обращения, удостоверяющие совместное владение предприятием и дающие право их держателям на получение части прибыли в виде дивидендов, а также на участие в распределении имущества предприятия при его ликвидации. В широком смысле, акция – это финансовый инструмент, с помощью которого объединяются мелкие разрозненные сбережения для решения крупных хозяйственных задач.

Акционерное общество – это общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, возникающих в процессе деятельности общества, только в пределах стоимости принадлежащих им акций.

Уставный капитал акционерного общества разделяется на определенное количество акций, имеющих одинаковую номинальную (нарицательную) стоимость. Но, поскольку акции продаются не по номинальной стоимости, а по рыночной цене, которая может быть выше или ниже номинальной, то номинальная стоимость акций в дальнейшем может иметь малое отношение к текущей рыночной цене этих акций. Цена акции при покупке имеет значение только по отношению к тому доходу или дивидендам, которые покупатель получит по этой акции. В цене акции сосредоточены инвестиционные ожидания их держателей.

Действующим законодательством предусмотрено два типа акционерных обществ: закрытого типа (ЗАО) и открытого типа (ОАО). Акции ОАО может приобрести любой инвестор по открытой подписке либо через посреднические организации. В ЗАО акции распространяются в пределах заранее определенного круга участников, либо они вообще могут не выпускаться в виде отдельных бумаг. В последнем случае взнос каждого акционера в уставный капитал общества определяется учредительным договором или протоколом, который подписывают все участники. ЗАО по решению его участников может быть преобразовано в открытое общество.

Открытая подписка на акции при учреждении открытого акционерного общества организуется учредителями. Учредители, в соответствии с ЗУ «О хозяйственных обществах»1, обязаны быть держателями акций на сумму, не менее 25% уставного капитала и сроком не менее двух лет (ст.30 Закона). Если учредителями ОАО являются юридические лица, то их финансовое состояние подлежит проверке аудиторами на предмет способности таких лиц сделать соответствующие взносы. Акции покупаются участниками при учреждении общества на основании договора с его учредителями, а при дополнительном выпуске акций в порядке увеличения уставного капитала – с обществом.

Свидетельством, подтверждающим обладание акциями, является сертификат акций. Основанием для печатания бланков сертификатов акций является свидетельство, выдаваемое эмитенту после регистрации выпуска акций. Если акции выпускаются в бездокументарной форме, такое свидетельство является основанием для оформления глобального сертификата к депозитарию.2

Согласно статьи 7 ЗУ № 1201–ХII3, выпуск акций осуществляется в размере его уставного фонда или на стоимость всего имущества (в случае превращения предприятия в акционерное). Все верно, ибо акция – это “кусочек” предприятия, право владения частью его имущества. Акционеры «сбрасываются в общий котел», который впоследствии составляет уставный фонд предприятия – его стартовый капитал. Если этого оказывается недостаточно и требуется дополнительный выпуск акций – предприятие официально заявляет о своем решении увеличить уставный фонд (капитал) ровно на требуемую дополнительную сумму. Затем, при размещении дополнительно выпущенных акций собирает дополнительную порцию средств для расширения своей деятельности. В случае же, когда происходит «разгосударствление» предприятия способом превращения его в акционерное – потенциальным акционерам объявляют, что все имущество предприятия, за приобретение которого не осталось долгов (весь капитал предприятия, а не только уставный) отныне будет принадлежать каждому из них в определенных долях. И в подтверждение этого вручают им сертификаты акций.

В чем отличие между процессом создания корпорации «на пустом месте» и процессом ее создания на базе предприятия другой организационно-правовой формы? Образно говоря в том, что в первом случае средства собирают, а во втором – раздают. Третий случай, когда увеличивают уставный фонд за счет дополнительной эмиссии акций – это, по существу, то же самое, что первый случай, т. е. когда «собирают». Между тем, авторы Закона знают еще один случай.

В этой же статье этого же закона содержатся поразительные по уровню экономического невежества слова: «Забороняється випуск акцій для покриття збитків, пов'язаних з господарською діяльністю акціонерного товариства.»4 А что, для покрытия убытков, не связанных с хозяйственной деятельностью, можно?Но не это главное. Главное – при чем вообще здесь убытки? Как можно себе представить отражение этой операции в бухгалтерском учете, неужели проводкой: Дт 46 Кт 442? Такая проводка – учетный абсурд, понятный каждому профессионалу. Если же постараться быть понятным и непрофессионалу, то очевидность этого абсурда станет не менее явной. Обратимся к обыденной, не бухгалтерской аргументации. Не надо быть ни бухгалтером, ни профессиональным участником рынка ценных бумаг, чтобы понимать, что акции и продаются-то всего лишь потому, что их приобретение обещает приносить дивиденды держателям. А что можно ожидать при покупке акций, выпущенных «на покрытие убытков»? Тут не то что на дивиденды, но даже на возврат номинала рассчитывать нечего. Вывод: таких покупателей не бывает. А если нет спроса, не может быть и предложения. Следовательно, в эмиссии акций под формулировкой: «на покрытие убытков» нет смысла, даже если бы это было разрешено законом (если, конечно, не считать, что это изначально глупо). Кстати, о «покрытии убытков» акциями может идти речь по совершенно противоположному поводу. А именно: убытки АО могут покрываться как раз не выпуском дополнительного количества акций, а уменьшением их номинальной стоимости или, – если такое уменьшение не допускается, – уменьшением количества акций путем их объединения (консолидации) или выкупа у акционеров с целью последующей ликвидации этих ЦБ5. Но об этих и подобных им операциях – чуть ниже.

Главное, правильно сформулировать цель. А цель дополнительной эмиссии может быть только одна: увеличение уставного капитала, то есть увеличение суммы обязательств перед инвесторами с увеличением, как правило, их количества. Все это вместе, естественно, обязывает предприятие после проведения дополнительной эмиссии постараться расширить производство настолько, чтобы иметь возможность в фонд дивидендов ежегодно отчислять уже большую, по сравнению с прошлыми периодами, сумму. Иначе дополнительные акции сыграют роль разбавляющих,6 вследствие чего Отчет о финансовых результатах может не понравиться «пользователям».

Акции простые и привилегированные

Основой корпоративного бизнеса является обыкновенная (простая) акция, которая дает право ее владельцу на получение дивидендов, на участие в общих собраниях акционерного общества и в управлении им. В отличие от обыкновенных акций, привилегированные акции гарантируют их владельцам ежегодные выплаты фиксированных дивидендов и приоритетное участие в распределении имущества в случае ликвидации предприятия, но вместе с тем, обладатели таких акций, как правило, не участвуют в распределении любой дополнительной прибыли, которую ОАО может получить в особо удачные годы. Однако, на этот счет в ЗУ № 1201 – ХII7 содержится оговорка: «Якщо розмір дивідендів, що сплачуються акціонерам, по простих акціях перевищує розмір дивідендів по привілейованих акціях, власникам останніх може провадитися доплата до розміру дивідендів, виплачених іншим акціонерам.»

Принятие решения о выпуске привилегированных акций обуславливается, обычно, наличием недостаточно благоприятных условий рынка для деятельности данного предприятия или его неуверенностью в достаточной устойчивости своего финансового положения на момент эмиссии. В иных случаях у предприятия нет оснований создавать для некоторой части инвесторов дополнительные стимулы для приобретения акций.

Акции на предъявителя – особый вид акций

Выпуск акций на предъявителя, хотя и не запрещен украинским законодательством (и этот вид акций даже неоднократно упоминается в соответствующих законах), но все же, учитывая опыт других стран, можно предполагать, что ожидать массового появления этих акций на украинском рынке ценных бумаг не приходится. И, скорее всего, это неплохо. В настоящее время акции на предъявителя легитимно выпускаются только в некоторых странах. Существование таких акций является одной из причин, по которым эти государства продолжают фигурировать в «черном списке» Комитета по борьбе с отмыванием денег. Большинство европейских банков отрицательно относится к компаниям с акциями на предъявителя.

Права, удостоверенные акцией на предъявителя, принадлежат тому, кто ее фактически предъявит. Держатель акции на предъявителя нигде не поименован – ни в самой ценной бумаге, ни в специальном реестре. Обязанное лицо должно произвести исполнение такому держателю, не требуя ничего в дополнение к данному документу. Никто не должен выяснять обстоятельства, при которых сертификат оказался у предъявителя, или ставить вопрос о действительности или правомочности каких-либо действий его владельца. С одной стороны, именно это вызывает негативную реакцию со стороны налоговых органов и органов валютного контроля стран Европейского Союза и США. С другой стороны, именно это обеспечивает максимальную конфиденциальность для держателей акций, т. к. при этом исключается возможность привлечения лица к ответственности в случае нарушения при владении акциями валютного законодательства какого-либо государства. По этой причине акции на предъявителя пользовались и продолжают пользоваться огромной популярностью. Однако на практике держатель акций на предъявителя может столкнуться с рядом проблем в реализации своих прав как акционера.

Методика расчета показателей доходности акций

(по форме № 2 «Отчет о финансовых результатах»)

| Код строки | Статья | Определение показателя |

|---|---|---|

| 1 | 2 | 3 |

| 300 | Среднегодовое количество простых акций | Средневзвешенное количество простых акций, находящихся в обращении в течение периода |

| 310 | Скорректированное среднегодовое количество простых акций | Средневзвешенное количество простых акций, находящихся в обращении, скорректированное на количество простых акций, которые могут быть выпущены в обращение вследствие конвертирования других финансовых инструментов в простые акции |

| 320 | Чистая прибыль (убыток) на одну простую акцию (Базисный показатель – прим. авт.) |

Определяется делением чистой прибыли (убытка), принадлежащего держателям простых акций (за вычетом дивидендов, начисленных держателям привилегированных акций), на средневзвешенное количество простых акций, находящихся в обращении в течение отчетного периода:

с.220 (с.225) – (+) дивиденды по привилегированным акциям с.300 |

| 330 | Скорректированная чистая прибыль (убыток) на одну простую акцию («разбавленный» показатель – прим. авт.) |

Определяется делением чистой прибыли на скорректированное (вследствие вероятного конвертирования разбавляющих потенциальных простых акций в простые акции) среднегодовое количество простых акций, находящихся в обращении в течение периода: с.220 – дивиденды по привилегированным акциям с.300 При этом размер дивидендов по привилегированным акциям также принимается в расчет в скорректированном виде, поскольку некоторые из привилегированных акций также могут быть конвертированы в простые. |

| 340 | Дивиденды на одну простую акцию (реальный показатель рентабельности инвестиций – прим. авт.) | Определяется делением общей суммы объявленных по результатам периода дивидендов на количество простых акций, по которым дивиденды выплачиваются. |

Изменения в обращении акций, которые принимаются во внимание при расчете средневзвешенного показателя простых акций (строка 300), возникают в момент:

- выплаты дивидендов простыми акциями;

- дробления акций;

- обратного дробления (консолидации акций).

Обратное дробление – это объединение акций. К обратному дроблению прибегают, как правило, в случаях снижения рыночной стоимости акций до уровня, который ниже их номинальной стоимости. Обратное дробление – это способ, позволяющий продавать акции по цене ниже номинала без изменения номинала.

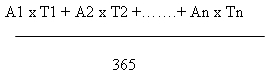

Показатель строки 300 рассчитывается на базе данных количественного учета движения простых акций по формуле:

где:

- А – количество акций, которые находились в обращении в течение отчетного года n-е количество дней;

- Т – количество дней;

- 365 – количество дней в отчетном году.

Таким образом, пользователи финансовой отчетности получают полную информацию о рентабельности своих инвестиций. В данной части Отчета эта информация представлена в двух возможных вариантах: вероятно лучший результат (строка 320) и вероятно худший результат (строка 330). Есть в этом отчете и третий вариант – реально полученный результат (строка 340).

При этом следует обратить внимание, что показатель строки 340 принципиально отличается от показателей строк 330 и 320 и является несравнимым с ними, поскольку в последнем варианте к расчету принимается не вся сумма чистой прибыли, а только та ее часть, которая зарезервирована на выплату дивидендов. В строке 340 приводится показатель дивиденда на акцию, а в строке 320 – показатель прибыли на акцию.

Бухгалтерский учет собственных акций

Организация аналитического учета акций.

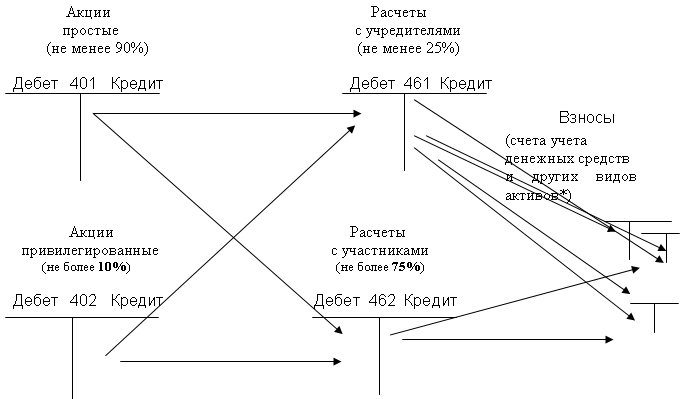

Аналитический учет уставного капитала акционерного общества должен обеспечить детализированную информацию о долях учредителей (участников) в капитале и видах распространяемых акций.

Аналитический учет уставного капитала по долям учредителей и участников обеспечивается открытием счета 46 «Неоплаченный капитал» при учреждении общества. При этом если организуется общество открытого типа, целесообразно открыть счета порядка: «Задолженность по взносам учредителей» и «Задолженность по взносам участников». На первом из этих субсчетов собирается информация об акциях, размещенных только среди ограниченного круга учредителей в порядке закрытой подписки. На втором – информация об акциях, реализуемых акционерам в случае проведения дополнительной открытой подписки. Необходимость такого разделения обусловлена обязанностью учредителей оплатить определенную законом часть уставного капитала8, объявленного при создании открытого акционерного общества, поскольку до открытой эмиссии акций это предприятие хотя бы потенциально должно обладать имуществом, гарантирующим соблюдение интересов кредиторов. Благодаря такому разделению обеспечивается полная информативность о состоянии подписки на акции ОАО и их размещении.

Аналитический учет по видам акций может быть организован на двух счетах порядка: «Обыкновенные акции» и «Привилегированные акции». Необходимость такого разделения счета 40 обусловлена, прежде всего, потребностью в контроле за соотношением доли привилегированных акций в общем объеме акционерного капитала, поскольку действующее законодательство не допускает превышения этой доли сверх 10%9.

Задача организации учета акций в разрезе акционеров решается путем ведения реестра акционеров с помощью привлеченной для этого специализированной организации – профессионального участника рынка ценных бумаг10. Организация, ведущая реестр акционеров, является держателем реестра акционеров. Она же предоставляет сведения предприятию о долях участников для начисления дивидендов и принятия решений, связанных с управлением обществом.

Учет расчетов ОАО с учредителями и участниками по взносам в уставный капитал ведется либо в ведомостях, либо на отдельных лицевых счетах. При этом если аналитический учет ведется в ведомостях, в них отражаются сгруппированные сведения о видах размещаемых акций. Эта группировка обеспечивается раздельным учетом видов акций на счете 40 «Уставный капитал».

Схема отражения в бухгалтерском учете расчетов по вкладам учредителей и участников ОАО.

* Номер счета зависит от формы, в которой тот или иной акционер осуществляет взнос

Сводные данные ведомостей или лицевых счетов являются основанием для отражения данных о стоимости уставного капитала и расчетов с учредителями и участниками в синтетическом бухгалтерском учете и финансовой отчетности. Аналитический учет расчетов по выплате дивидендов ведется в разрезе учредителей и участников на пассивном счете 671 «Расчеты по начисленным дивидендам».

Учет выпуска акций и их размещения

При учреждении акционерного общества, после его государственной регистрации размещение акций отражается в бухгалтерском учете проводкой по дебету счета 46 «Неоплаченный капитал» и кредиту счета 40 «Уставный капитал» на сумму объявленного (зарегистрированного в учредительных документах) уставного капитала. Если учреждается общество открытого типа, то счет 46, как уже упоминалось, целесообразно разделить на два счета порядка «Задолженность по взносам учредителей» и «Задолженность по взносам участников». Следовательно, если неоплаченный капитал в части задолженности учредителей принять к учету на счете 461, а неоплаченный капитал в части задолженности остальных участников – на счете 462, то первые две проводки, отражающие регистрацию АО и размещение акций среди акционеров должны выглядеть так:

- Дебет 461 Кредит 40 – на сумму объявленного капитала в части задолженности учредителей зарегистрированного АО (не менее 25% всей суммы УК);

- Дебет 461 Кредит 40 – на сумму объявленного капитала в части задолженности остальных участников зарегистрированного АО (не более 75% всей суммы УК);

Если ОАО размещает разные виды акций, то счет 40, как указывалось выше (см. схему), целесообразно разделить на субсчета по видам акций.

После внесения записей в реестр акционеров и по мере внесения каждым из них своей доли в денежной или какой-либо другой форме, совокупная номинальная стоимость передаваемых им акций постепенно уменьшает дебетовое сальдо на счете 46 до нулевого значения и, таким образом, счет «Объявленный капитал» по существу превращается в счет «Акции в обращении», то есть, «Оплаченный капитал». Между тем, речь идет об одном счете – 40 «Уставный капитал», а «Объявленный капитал» и «Акции в обращении» («Оплаченный капитал») – это всего лишь два его временных аспекта.

К теме учета акций собственной эмиссии относится и учет таких организационных расходов как расходы на оплату услуг реестратора и другие расходы, связанные с выпуском и размещением акций на первичном рынке ЦБ. Это расходы явно финансового характера и, в соответствии с этим признаком, должны отражаться на счете 952 «Прочие финансовые расходы». Инструкция № 291 в этой части указывает: «На субрахунку 952 „Інші фінансові витрати” ведеться облік витрат, пов’язаних із залученням позикового капіталу, зокрема витрат, пов’язаних з випуском, утриманням та обігом власних цінних паперів; нарахуванням відсотків за договорами кредитування (крім банківських кредитів), фінансового лізингу тощо».

Однако многие специалисты, из-за того, что в приведенном тексте содержится, не относящееся к акциям, слово «заемный капитал», ссылаются не на Инструкцию № 291, а на п.18 и п. 27 ПБУ 16 «Расходы», где в частности указывается:

«18. До адміністративних витрат відносяться такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством:

загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);....»

«27. До фінансових витрат відносяться витрати на проценти (за користування кредитами отриманими, за облігаціями випущеними, за фінансовою орендою тощо) та інші витрати підприємства, пов’язані із залученням позикового капіталу».12

Итак, аргументом в пользу выбора для этой цели счета 92 «Административные расходы» является упоминание в п.18 об общих корпоративных расходах, а в пользу выбора счета 95 (952) – отсутствие в п.27 упоминания о собственном капитале. А поскольку акции – категория, относящаяся к собственному, а не заемному капиталу, то и раздумывать, казалось бы, не над чем: расходы, связанные с выпуском собственных акций следует относить на счет 92 «Административные расходы». Такова «буква» официального документа.

«Дух» же этих документов свидетельствует о следующем. Действительно, в п.27 ПБУ 16 содержится четкое указание на заемный капитал и ничего не сказано о собственном. Что касается процитированного выше пункта Инструкции №291, то из этого текста нельзя сделать столь же однозначное заключение, ибо в нем упоминается о ценных бумагах вообще, а не о долговых ЦБ в частности, как в пункте 27 ПБУ 16, где речь идет строго о «заемном капитале». Долговые ценные бумаги – это еще не все ценные бумаги, а лишь облигации и векселя13. Но акции – тоже не что иное, как ценные бумаги, только долевые (хотя от этого не менее «ценные», чем долговые, если не сказать – более). Но если в составе финансовых расходов нельзя учитывать ничего, кроме расходов, связанных с привлечением заемного капитала, то на каком же счете учитывать расходы, связанные с привлечением капитала не заемного, в частности расходы, связанные с выпуском в обращение акций? Ведь никаких указаний относительно этого вида расходов п.18 ПБУ 16 (на который принято ссылаться в подобных случаях) на самом деле не содержит! Ссылка на упоминание там об «общих корпоративных расходах» в данном случае не срабатывает. И вот почему. Общие корпоративные расходы – это те же административные расходы. Разницы между ними практически нет никакой, если не считать того, что «общие корпоративные расходы» – это общехозяйственные расходы акционерного общества (корпорации), а понятие «административные расходы» является более широким, так как это общехозяйственные расходы юридического лица любой организационно-правовой формы, а не только корпорации (акционерного общества). В качестве примера «общих корпоративных расходов» в этом пункте приводятся: «организационные расходы, расходы на проведение годовых собраний, представительские расходы и прочие». Верно, все эти виды расходов носят общехозяйственный характер, однако, следует согласиться, – они ничего общего не имеют с расходами на выпуск и размещение акций. Организационные расходы – это всего лишь расходы на организацию предприятия: его регистрацию и получение всевозможных лицензий, патентов, разрешений и т. д. а также на управление текущим процессом деятельности – администрирование. Расходы на ведение ежегодных собраний – ничего нового, это обычные расходы, связанные с управлением предприятием. Бесполезно напрягать воображение, выискивая в п.18 хоть какие-то признаки указаний на то, что расходы на выпуск и размещение ценных бумаг, эмитированных с целью привлечения «не заемного» капитала следует учитывать как административные. Тем более что к этим поискам специалистам приходится прибегать только потому, что тот же Стандарт и Инструкция (очевидно, по ошибке) предписывают по статье финансовых расходов учитывать лишь расходы, связанные только с привлечением капитала заемного.

Итак, поскольку однозначного вывода относительно учета расходов на выпуск и размещение акций из той информации, которая содержится в официальных документах сделать невозможно, то нам ничего другого не остается, как во всех нижеследующих примерах прибегнуть к компромиссному варианту. В частности, в тех проводках, где речь идет о такого рода расходах, будет проставлено два счета: 952 (92). Читатели должны сами выбрать, что ближе их профессиональным убеждениям. В нижеследующих примерах эти записи следует понимать так: на счете 92 учитываются расходы, связанные с организацией предприятия и управлением, а на счете 952 – расходы, связанные с выпуском в обращение акций (финансовые расходы).

Пример 1. Выпуск и размещение акций ОАО.

Статьей 26 ЗУ о хозяйственных обществах предусмотрена определенная последовательность процесса учреждения акционерного общества:

«Для створення акціонерного товариства засновники повинні зробити повідомлення про намір створити акціонерне товариство, здійснити підписку на акції, провести установчі збори і державну реєстрацію акціонерного товариства».

Это означает, что подписку на акции необходимо провести до государственной регистрации общества. Вместе с тем стоит напомнить, что для государственной регистрации АО может быть достаточно, чтобы лица, подписавшиеся на акции, внесли 10% их номинальной стоимости, а в целом для того, чтобы такое предприятие было зарегистрированным, достаточно покрыть подпиской 60% акций. Об этом указывается в статье 30 ЗУ о хозяйственных обществах:

«Особи, які бажають придбати акції, повинні внести на рахунок засновників не менше 10 відсотків вартості акцій, на які вони підписалися, після чого засновники видають їм письмове зобов'язання про продаж відповідної кількості акцій.

Після закінчення вказаного у повідомленні строку підписка припиняється. Якщо до того часу не вдалося покрити підпискою 60 відсотків акцій, акціонерне товариство вважається не заснованим».

Однако в нижеследующем примере мы не будем останавливаться на этих этапах, т. к. на методологию учета размещения акций это никак не влияет, а то, как в процессе проведения подписки меняется сальдо счетов неоплаченного капитала, значения для примера не имеет.

Условия:

- Объявлено о создании ОАО с уставным капиталом 175000 грн. (3500 шт. по 50 грн. за акцию);

- Доля учредителей в уставном капитале составляет 25% – 43750 грн. (875 шт.);

- Открытую подписку объявлено на акции, суммарная номинальная стоимость которых составляет 75% уставного капитала (2625 шт. на сумму 131250 грн.)

- Доля привилегированных акций в общем объеме выпуска составляет 10% – 17500 грн. (350 шт.); все привилегированные акции распространяются в порядке открытой подписки;

- Доля простых акций в общем объеме выпуска составляет 90% – 157500 грн. (3150 шт.);

- Расходы, связанные с регистрацией ОАО и выпуском акций составили 4800 грн14.

- Учредители приобрели акции по номиналу, остальным участникам акции были реализованы по цене 60 грн. за 1 шт.;

- Задолженность учредителей и участников полностью погашена денежными средствами.

Табл.1.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| Объявленный капитал на момент начала подписки на акции ОАО: | ||||||

| 1. | На сумму простых акций, подлежащих размещению среди учредителей (25% УК) | 461 | 401 | 43750 | ||

| 2. | На сумму простых акций, подлежащих размещению в порядке открытой подписки (65% УК) | 462 | 401 | 113750 | ||

| 3. | На сумму привилегированных акций, подлежащих размещению в порядке открытой подписки (10% УК) | 462 | 402 | 17500 | ||

| Расходы на организацию ОАО и регистрацию акций: | ||||||

| 4. | Начислены расходы по услугам регистратора и другие расходы, связанные с регистрацией ОАО и выпуском акций. | 952 (92) | 377, 371 | 4800 | ||

| 5. | Оплачены услуги регистратора, а также произведены выплаты по другим статьям расходов, связанным с регистрацией ОАО и выпуском акций. | 311, 301 |

377, 371 | 4800 | ||

| Продажа акций: | ||||||

| 4. | Реализованы простые акции учредителям | 301, 311 | 461 | 43750 | ||

| 5. | Реализованы простые и привилегированные акции остальным участникам | 301, 311 | 462 | 157500 | ||

| 6. | Сверхноминальная стоимость простых и привилегированных акций, реализованных в порядке открытой подписки, признается эмиссионным доходом. | 462 | 421 | 26250 | ||

Понимая, что в процессе подписки на акции и погашения задолженности созданное т. о. ОАО по мере возможности уже действует15, в связи с чем сальдо счетов будут несколько иными, мы все же позволим себе представить такую искусственную ситуацию, что предприятием до полного погашения задолженности по вкладам не совершало никаких операций, кроме указанных в Табл.1. Следовательно, пробный баланс будет выглядеть так:

| Актив | Пассив | ||

|---|---|---|---|

| Денежные средства (301, 311) | 196450 | Акции в обороте простые (401) | 157500 |

| Расходы (952, 92) | 4800 | Акции в обороте привилегированные (402) | 17500 |

| - | Эмиссионный доход (421) | 26250 | |

| Баланс | 201250 | Баланс | 201250 |

Суммарная номинальная стоимость простых и привилегированных акций в обороте составляет сумму уставного капитала:

- 157500 + 17500 = 175000

Сверхноминальная стоимость реализованных акций составила эмиссионный доход акционерного общества, воплощенный в денежную форму, но часть полученных денег была использована на оплату организационных расходов:

- 196450 + 4800 – 26250 = 175000.

Во всех последующих примерах, во избежание громоздкости, договоримся счет 40 не делить на субсчета по видам акций, а лишь подразумевать такое деление.

Увеличение уставного капитала. Отражение в учете

Увеличение уставного капитала сопровождается официальным внесением изменений в учредительные документы АО, и может быть достигнуто двумя путями: или путем увеличения номинальной стоимости акций, или путем размещения дополнительно эмитированных акций.16 Это означает одно из двух: либо дополнительные акции размещаются среди уже зарегистрированных акционеров либо через объявление дополнительной подписки, на которую в первую очередь имеют право те же акционеры.

Пунктом 2 Положения № 44 в качестве источников увеличения уставного капитала названо только дополнительные взносы в форме денежных средств и других активов, да еще реинвестирование дивидендов. При этом в случае увеличения уставного капитала общества за счет реинвестирования дивидендов информация о выпуске акций регистрации не подлежит и открытая подписка не проводится.17 Что, однако, не означает отмену перерегистрации учредительных документов в связи с изменением величины уставного капитала.

К сожалению, больше никаких источников увеличения уставного капитала акционерного общества государством не санкционировано. А это значит, что понятие «разбавляющей акции» вместе с ПБУ 24, в котором нам рассказывают о конвертации других ценных бумаг и различных финансовых договоров в простые акции, на сегодняшний день попросту не имеют смысла. Следовательно, нет никакого практического смысла и в работе бухгалтера над заполнением третьего раздела формы № 2 «Отчет о финансовых результатах». Хотя вопрос о расчете прибыли на акцию с учетом «разбавления» представляет очень большой интерес, и мы, конечно же, рассматриваем его отдельно.

Между тем, в мировой практике известны как минимум четыре источника увеличения уставного капитала:

- за счет дополнительных взносов участников и взносов по открытой дополнительной подписке;

- за счет реинвестиции дивидендов;

- за счет собственных средств АО;

- за счет конвертации других ЦБ и финансовых договоров в простые акции.

Из названных четырех источников два последних мы не можем использовать, так как никакого упоминания о них в отечественных законах и подзаконных актах нет. Если не считать, конечно, вышеупомянутого ПБУ 24 «Прибыль на акцию», где много говорится о конвертации и даже наводятся примеры в приложениях к этому стандарту. Но, если законодательно вопрос конвертирования других ЦБ и финансовых договоров в акции не отрегулирован, вследствие чего такие операции практически не могут быть проведены, то о каком их бухгалтерском отражении может идти речь? Чего нет в практике, того нет и в бухгалтерии. Но, поскольку автор этих строк все же является сторонницей скорейшего внедрения положительного опыта зарубежных стран в отечественную учетную практику, то, в порядке исключения и в надежде, что опыт этот скоро нам понадобится, примеры отражения в учете увеличения уставного капитала на примере учета конвертируемых облигаций ниже будут приведены.

Под третьим источником увеличения уставного капитала понимается использование различных резервов и дополнительного капитала, включая средства, увеличивающие размер собственного капитала вследствие переоценки и получения эмиссионного дохода. Между тем это очень простой, удобный для бухгалтера и абсолютно безвредный для предприятия способ, который представляет собой перенос определенных сумм с одного счета на другой. Например: Дебет счета «Дополнительный капитал» Кредит счета «Уставный капитал», или: Дебет счета «Резервный капитал» Кредит счета «Уставный капитал». При этом выпущенные акции (в том же количестве, но с новым номиналом или дополнительное количество акций с прежним номиналом) распределяются между акционерами пропорционально их доле в прежнем уставном капитале. Это все, что требуется в таких случаях проделать после перерегистрации учредительных документов. Можно было бы также, в порядке исключения, привести соответствующий пример, но вряд ли есть такая необходимость, ибо этими проводками все сказано.

Не совсем понятно, почему наше законодательство не предусматривает использования подобных источников для увеличения размера уставного капитала АО. Ведь собственные средства акционерного общества – это и есть собственность акционеров, которую они, кстати, не собираются изымать до тех пор, пока предприятие не прекратит свое существование. Правда, увеличение капитала за счет собственных средств АО часто приводит к понижению биржевого курса акций вследствие увеличения их количества в обращении. Но это является делом, сугубо внутренним для каждого отдельного АО. Ни одно решение об увеличении количества акций не принимается собранием акционеров, если это оказывается невыгодным. Ну, а если при этом не выпускают дополнительного количества акций, а просто увеличивают номинал уже имеющихся, то никакого понижения курса в этом случае наблюдаться не может, а имеющиеся свободные резервы и дополнительный капитал для увеличения уставного капитала могли бы оказаться идеальным средством.

Если накопленные средства эмиссионного дохода (и дополнительного капитала вообще) нельзя использовать в случаях, когда общество принимает решение увеличить уставный капитал, то назначение счета 421 «Эмиссионный доход» не очень понятно. Точнее, понятно, как он образуется (из превышения продажной стоимости акций над их номиналом), но в каких целях используется, если этими средствами нельзя распорядиться для увеличения уставного капитала при перерегистрации АО – не ясно. Неужели только для покрытия убытков от продажи собственных акций, если их курс впоследствии настолько снижается, что эти ЦБ приходится продавать ниже номинала? Хорошо, а как же быть закрытым обществам, акции которых на рынке не обращаются?

Пожалуй, в ЗАО еще проще. Закрытое акционерное общество – это как раз тот случай, когда имеющийся эмиссионный доход вполне можно использовать на эти цели. А именно, зарегистрировать продажную цену дополнительных акций на столь низком уровне, какой только позволяет «совесть» самих участников, ведь дополнительное количество акций распространяется только среди них, и решения они же сами выносят в протокол. Таким образом, цена акции хотя и окажется значительно ниже рыночной на подобные акции данной отрасли, но вряд ли кто сможет оспорить, что столь низкие цены не отвечают критерию «справедливой цены». Далее этим акционерам остается внести положенную с каждого минимальную сумму в кассу, а разницу между номиналом и продажной ценой вполне законно покрыть за счет эмиссионного дохода.18

Вопрос об использовании средств эмиссионного дохода можно поставить проще: зачем для увеличения уставного капитала собирать дополнительные средства у акционеров, если эти средства давно с них собраны?

На поставленный вопрос можно предвидеть возражение, мол, эмиссионный доход к тому моменту, когда у предприятия возникла необходимость увеличить уставный капитал, вполне возможно, уже воплощен в другие активные формы, отличные от денежных, а предприятию нужны «живые деньги». На это возражение есть ответ: если при наличии эмиссионного дохода у предприятия возникли финансовые затруднения (а по сути – просто снижение ликвидности), то, скорей всего, настала пора не акции дополнительные выпускать, а менять состав правления АО. Так как это свидетельствует лишь о том, что этот доход воплощен в ненужных предприятию формах, а посему надо сделать инвентаризацию и выявить «неликвиды», чтобы затем от них избавиться, а взамен получить живые деньги, глядишь – и дополнительной эмиссии проводить не понадобится. Вообще, дополнительный выпуск акций – это всегда крайняя мера, и относиться к ней надо осторожно, причем как тем, кто их выпускает, так и тем, кто покупает. Вполне понятно, когда решение о дополнительном выпуске акций (читай: увеличении уставного капитала) обосновывается открытием новых производств, расширением операционных возможностей предприятия, так как новые дополнительные вложения обещают приносить и дополнительную прибыль, а значит – дополнительные дивиденды. Все остальные случаи надо тщательно анализировать. Особенно это касается дополнительного количества акций, выпущенных в открытую продажу под рискованные проекты. Ведь эмитент должен при этом помнить, что вместе с новыми дополнительными деньгами он получит новые дополнительные обязательства. Это – обязательства всю жизнь (предприятия) выплачивать дополнительные суммы дивидендов.

Что касается увеличения уставного капитала путем увеличения номинала уже имеющихся, находящихся в обращении акций, то такое решение, поскольку вследствие этого не снижается курс акций и не падают никакие другие показатели работы, скорее всего, можно рассматривать как политическое. Ведь обладание большей, по сравнению с другими, суммой уставного капитала повышает шансы данного АО занять ведущее место на отраслевом рынке.

Пример 2. Увеличение уставного капитала АО за счет дополнительных взносов участников.

Условия:

- Общим собранием акционеров принято решение о дополнительном выпуске акций на общую сумму 50000 грн., для расширения производственных мощностей в количестве 1000 по 50 грн. за 1 шт.

- Учитывая срочность исполнения намеченных планов по внедрению в производство новых технологий, а также и то, что первично выпущенные акции были размещены по цене выше номинала (т. е. у предприятия имеется запас средств эмиссионного дохода), дополнительно выпускаемые акции решено продавать ниже номинала – по 40 грн. за 1 шт.

Табл.2.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Отражены изменения в уставном капитале на дату внесения изменений в учредительные документы. | 46 | 40 | 50000 | ||

| 2. | Погашена задолженность акционеров по взносам в уставный капитал | 30, 31 | 46 | 40000 | ||

| 3. | Разница между номинальной и продажной ценой дополнительно выпущенных акций погашается за счет эмиссионного дохода. | 421 | 46 | 10000 | ||

Пример 3. Увеличение уставного капитала АО за счет реинвестирования дивидендов.

Условия:

- Общим собранием акционеров принято решение о дополнительном выпуске акций на общую сумму 50000 грн., для расширения производственных мощностей в количестве 1000 по 50 грн. за 1 шт.

- На покупку дополнительных акций решено направить всю сумму причитающихся к выплате за отчетный период дивидендов – 35000грн., которая лишь частично покрывает потребность в увеличении уставного капитала. Остальную часть – 15000 грн. решено внести деньгами.

- Акции проданы по номиналу.

Табл.3.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Отражены изменения в уставном капитале на дату внесения изменений в учредительные документы. | 46 | 40 | 50000 | ||

| 2. | Начислены дивиденды к выплате за отчетный период | 443 | 671 | 35000 | ||

| 3. | Дивиденды направлены на реинвестирование (иначе говоря: дивиденды выплачены дополнительными акциями) | 671 | 46 | 35000 | ||

| 4. | Погашена оставшаяся сумма задолженности акционеров по взносам в уставный капитал | 30, 31 | 46 | 15000 | ||

Уменьшение уставного капитала

Уставный капитал может быть уменьшен путем сокращения общего количества акций, в том числе путем приобретения (выкупа) акций у акционеров и их последующего аннулирования, а также путем уменьшения номинальной стоимости акций. Целью уменьшения уставного капитала является доведение его до размера суммарной стоимости чистых активов, что по существу является не чем иным как покрытием убытков. Уменьшение размера уставного капитала может также происходить в результате реорганизации акционерного общества: его разделения, выделения из него другого общества.

Акции собственной эмиссии, выкупленные у акционеров, в старом Плане счетов причислялись к денежным документам и учитывались на соответствующем субсчете по статье «Денежные документы», то есть в активах. В новом Плане счетов для учета этих акций предусмотрен контрпассивный счет 45 «Изъятый капитал» (точнее, счет 451 «Изъятые акции»). Это верное решение, ибо стоимость выкупленных у акционеров акций собственной эмиссии не может увеличивать валюту баланса, а должна, напротив, уменьшать ее, поскольку выплаченные за эти акции деньги ушли с предприятия, а значит, уменьшили собственные оборотные средства, следовательно, уменьшился капитал предприятия. А посему стоимость выкупленных акций должна показываться не в активах баланса, а по строке, уменьшающей капитал предприятия, т. е. в пассивах со знаком «минус». Акции, находящиеся у эмитента, а не у вкладчика (инвестора, акционера) – пустая бумажка, хоть и ценная. Ценная, потому что может быть в любой момент продана. Но, покуда этого не произошло, уставный капитал предприятия должен показываться в реальном его размере, т. е. за вычетом находящихся на предприятии «пустых бумажек». Согласно новым правилам, акции собственной эмиссии, выкупленные у акционеров, относятся к кассе предприятия лишь постольку, поскольку хранятся в сейфе у кассира. Однако учет их проводится не по счету «Касса», и даже не по счету «Денежные документы», а по счету 451 «Изъятые акции».

Пунктом 17 Положения №44 предусмотрены следующие способы уменьшения уставного капитала АО:

- путем уменьшения номинальной стоимости акций

- путем уменьшения количества акций

При этом размер уменьшенного уставного капитала не может быть меньшим минимального размера уставного капитала, определенного ЗУ о хозяйственных обществах (на сегодняшний день это1250 минимальных зарплат). Кроме того, уставный капитал не может быть уменьшен при наличии возражений кредиторов.

Пример 5. Выкуп собственных акций с последующим их аннулированием.

Условия:

- На общем собрании акционеров АО с уставным капиталом 250000 грн. принято решение об уменьшении уставного капитала на сумму 50000 грн. путем изъятия акций в количестве 1000 шт. (номиналом 50 грн.) из обращения.

Вариант 1. Если акции выкупаются по номиналу.

Табл.5.1.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Начисляется компенсация акционерам за изъятые у них акции | 451 | 672 | 50000 | ||

| 2. | Стоимость изъятых акций компенсируется акционерам | 672 | 30, 31 | 50000 | ||

| 3. | Погашение выкупленных акций и уменьшение уставного капитала. | 40 | 451 | 50000 | ||

Вариант 2. Если акции выкупаются по рыночной цене, которая превышает номинал.

Табл.5.2.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Начисляется компенсация акционерам за изъятые у них акции | 451 | 672 | 60000 | ||

| 2. | Стоимость изъятых акций компенсируется акционерам | 672 | 30, 31 | 60000 | ||

| 3. | Погашение выкупленных акций и уменьшение уставного капитала. | 40 | 451 | 50000 | ||

| 5. | Разница между выданной компенсацией и номиналом зачисляется на уменьшение эмиссионного дохода | 421 | 451 | 10000 | ||

Вариант 3. Если акции выкупаются по рыночной цене, которая ниже номинала.

Табл.5.3.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Начисляется компенсация акционерам за изъятые у них акции | 451 | 672 | 40000 | ||

| 2. | Стоимость изъятых акций компенсируется акционерам | 672 | 30, 31 | 40000 | ||

| 3. | Разница между номиналом и выданной компенсацией зачисляется на увеличение дополнительного капитала | 451 | 425 | 10000 | ||

| 4. | Погашение выкупленных акций и уменьшение уставного капитала. | 40 | 451 | 50000 | ||

Пример 6. Уменьшение уставного капитала путем уменьшения номинальной стоимости акций.

Условия:

- На общем собрании акционеров АО с уставным капиталом 250000 грн. принято решение об уменьшении уставного капитала на сумму 50000 грн. путем уменьшения номинальной стоимости акций в количестве 1000 шт.

- Прежний номинал акций 50 грн.

- Новый номинал 40 грн.

Табл.6.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Начисление компенсации за выкуп долей участников | 451 | 672 | 10000 | ||

| 2. | Стоимость изъятых долей компенсируется акционерам | 672 | 30, 31 | 10000 | ||

| 3. | Погашение акций, соответствующих выкупленным долям и уменьшение уставного капитала. | 40 | 451 | 10000 | ||

Конвертация принадлежащих акционерам акций АО

1. Деноминация акций без изменения величины уставного капитала.

Регистрация выпуска акций АО при дроблении или консолидации акций без изменения величины уставного капитала, в соответствии с Положением №12519, осуществляется Государственной комиссией по ценным бумагам и фондовому рынку или ее территориальными органами, которые в соответствии с полномочиями, зарегистрировали предыдущий выпуск акций этих обществ.

Дробление и консолидация акций в пределах уставного капитала называется деноминацией акций. При выпуске акций с новым номиналом акции предыдущих выпусков обмениваются на акции с новым номиналом. При этом соблюдается строгое соотношение суммарной номинальной стоимости акций прежних выпусков к новому номиналу. Вместе с тем должно быть обеспечено выполнение условия п.9 Положения №125, т. е. целое число акций прежних выпусков должно быть обменено на целое число акций нового выпуска.

В упомянутом выше Положении №125 содержится одно ограничение. А именно: в п.4 Положения указано, что деноминации (консолидации или дробления) акций не должны приводить к изменению размера уставного фонда (капитала). Непонятное ограничение. Впрочем, судя из названия Положения, возможно, здесь речь идет об отсутствии изначального замысла увеличить или уменьшить уставный капитал, и это ограничение является лишь напоминанием о том, что при деноминации акций в рамках существующего уставного капитала, выходить за эти рамки нельзя. Другое дело, если АО изначально ставит задачу увеличить или уменьшить уставный капитал, не объявляя дополнительной подписки, а лишь используя для этого способ консолидации или дробления акций, распространенных среди акционеров. Хотя и это предположение – не повод для оптимизма. Ведь об увеличении или уменьшении уставного капитала такими способами в отечественных законах и подзаконных актах упоминания нет.

В международной практике увеличение или уменьшение уставного капитала путем обмена акций прежних выпусков на акции нового выпуска с новым номиналом называется обусловленным увеличением или обусловленным уменьшением уставного капитала. К обусловленным изменениям в уставном капитале относится также конвертация облигаций в акции. Все эти операции называются «обусловленными» потому, что таким образом акционеры и кредиторы реализуют свое преимущественное право приобретения акций нового выпуска. Поскольку ни о какой реализации «обусловленных» прав или чего-либо подобного в отечественном законодательстве не упоминается, все приведенные ниже примеры, касающиеся обмена акций прежнего номинала на акции с новым номиналом, сопровождающееся изменением размера уставного капитала, будем рассматривать лишь гипотетически.

Конвертация акций большей номинальной стоимости в меньшую и конвертация акций меньшей номинальной стоимости в большую, если при этом не уменьшается или не увеличивается размер уставного капитала, на счетах бухгалтерского учета не отражается, а фиксируется во внутреннем учете у реестратора по каждому акционеру.

Конвертация в акции большей номинальной стоимости акций меньшего номинала, выкупленных ранее и находящихся на балансе акционерного общества и не погашенных ранее для осуществления конвертации, если при этом не изменяется уставный капитал, отражается в бухгалтерском учете следующим образом:

- Дт 792 «Результат финансовых операций» Кт 451 «Изъятые акции» – на сумму выбытия акций меньшей номинальной стоимости.

- Дт 451 «Изъятые акции» Кт 792 «Результат финансовых операций» – на сумму оприходования акций большей номинальной стоимости.

- Дт 792 «Результат финансовых операций» Кт 422 «Прочий вложенный капитал» – на сумму разницы между номинальными оценками акций прежнего выпуска и акций нового выпуска.

2. Деноминация акций с увеличением размера уставного капитала.

Конвертация в акции большей номинальной стоимости акций меньшего номинала в целях увеличения уставного капитала отражается в бухгалтерском учете следующим образом:

Вариант 1.

- Дт 46 «Неоплаченный капитал» Кт 40 «Уставный капитал» – на сумму увеличения уставного капитала.

- Дт 42 «Дополнительный капитал» (или 43 «Резервный капитал») Кт 46 «Неоплаченный капитал» – на сумму имеющихся на балансе резервов, выделенных для этой цели.

Вариант 2.

- Дт 46 «Неоплаченный капитал» Кт 40 «Уставный капитал» – на сумму увеличения уставного капитала.

- Дт 443 «Прибыль, использованная в отчетном периоде» Кт 671 «Расчеты по начисленным дивидендам» – на сумму начисленных к выплате дивидендов.

- Дт 671 «Расчеты по начисленным дивидендам» Кт 46 «Неоплаченный капитал» – на сумму подлежащих к выплате дивидендов, но направленных на реинвестирование.

Вариант 3.

- Дт 46 «Неоплаченный капитал» Кт 40 «Уставный капитал» – на сумму увеличения уставного капитала.

- Дт 30 «Касса» Кт 46 «Неоплаченный капитал» – на сумму дополнительных взносов наличными.

- Дт 31 «Счета в банках» Кт 46 «Неоплаченный капитал» – на сумму дополнительных взносов в безналичной форме.

В последних двух проводках варианта 3 счет 46 может корреспондироваться с разными счетами активов, в зависимости от того, в какой форме акционеры осуществляют дополнительные взносы.

3. Деноминация акций с уменьшением размера уставного капитала.

Конвертация в акции большей номинальной стоимости акций меньшего номинала в целях увеличения уставного капитала отражается в бухгалтерском учете следующим образом:

- Дт 40 «Уставный капитал» Кт 672 «Расчеты с участниками по прочим выплатам» – на сумму уменьшения уставного капитала.

- Дт 672 «Расчеты с участниками по прочим выплатам» Кт 30 «Касса» – на сумму произведенных выплат наличными.

- Дт 672 «Расчеты с участниками по прочим выплатам» Кт 31 «Счета в банках» – на сумму произведенных выплат в безналичной форме.

В последних двух проводках варианта счет 672 может корреспондироваться с разными счетами активов, в зависимости от того, в какой форме осуществляются выплаты акционерам.

Изъятие акций из обращения без изменения величины уставного капитала

Пример 7. Выкуп собственных акций с последующим их повторным размещением.

Условия:

- На общем собрании акционеров АО с уставным капиталом 250000 грн. принято решение об изъятии акций в количестве 1000 шт. (номиналом 50 грн.) из обращения без изменения уставного капитала.

Вариант 1. Если акции выкупаются и продаются по номиналу.

Табл.7.1.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| Выкуп акций: | ||||||

| 1. | Начисляется компенсация акционерам за изъятые у них акции | 451 | 672 | 50000 | ||

| 2. | Стоимость изъятых акций компенсируется акционерам | 672 | 30, 31 | 50000 | ||

| Последующее размещение: | ||||||

| 3. | Изъятые акции вновь вводятся в обращение | 30, 31 | 451 | 50000 | ||

Вариант 2. Если акции выкупаются и продаются по рыночной цене, которая превышает номинал.

Табл.7.2.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| Выкуп акций: | ||||||

| 1. | Начисляется компенсация акционерам за изъятые у них акции | 451 | 672 | 60000 | ||

| 2. | Стоимость изъятых акций компенсируется акционерам | 672 | 30, 31 | 60000 | ||

| 3. | Разница между выданной компенсацией и номиналом зачисляется на уменьшение эмиссионного дохода | 421 | 451 | 10000 | ||

| Последующее размещение: | ||||||

| 4. | Изъятые акции вновь вводятся в обращение | 30, 31 | 451 | 50000 | ||

| 5. | Начислен эмиссионный доход | 30, 31 | 421 | 10000 | ||

Вариант 3. Если акции выкупаются и продаются по рыночной цене, которая ниже номинала.

Табл.7.3.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| Выкуп акций: | ||||||

| 1. | Начисляется компенсация акционерам за изъятые у них акции | 451 | 672 | 40000 | ||

| 2. | Стоимость изъятых акций компенсируется акционерам | 672 | 30, 31 | 40000 | ||

| 3. | Разница между номиналом и выданной компенсацией зачисляется на увеличение дополнительного капитала | 451 | 425 | 10000 | ||

| Последующее размещение: | ||||||

| 4. | Изъятые акции вновь вводятся в обращение | 30, 31 | 451 | 40000 | ||

| 5. | Разница между номиналом акций и их продажной стоимостью уменьшает дополнительный капитал. | 425 | 451 | 10000 | ||

Учет облигаций, конвертируемых в акции

Обращение на отечественном рынке ценных бумаг конвертируемых облигаций в настоящее время невозможно по той простой причине, что понятие «конвертируемая облигация» не введено украинским законодательством. Одного только обстоятельства, что этот термин наряду с другими, столь же новыми для нас финансовыми инструментами, упоминается в специальном, изданном для бухгалтеров профессиональном документе – ПБУ 24 «Прибыль на акцию», вовсе недостаточно. И все же мы попытаемся здесь представить хотя бы обобщенную картину учета конвертируемых облигаций, поскольку надеемся, что ждать появления этих видов ЦБ на украинском рынке осталось недолго.

Учитывая новизну и неурегулированность вопроса учета конвертируемых облигаций, автор берет на себя смелость представить собственное видение такого учета.

Конвертируемая облигация – долгосрочное долговое обязательство эмитента, включающее право инвестора на приобретение акций этого эмитента (заемщика) на оговоренных при размещении займа и юридически закрепленных условиях.

Преимущество конвертируемых облигаций перед акциями заключается в возможности инвесторов выбирать наиболее оптимальный вариант вложения средств.

Условия конвертации такой облигации в простую акцию предполагает ее прямой обмен на акцию без совершения операций по выкупу облигаций и последующего размещения акций. Это означает, что при конвертации облигаций в акции обязательства заемщика по таким облигациям погашаются, а выданные взамен акции считаются размещенными в обороте.

В международной практике принято, чтобы контракт о размещении конвертируемого займа содержал цену конвертации облигаций в акции или конвертационный коэффициент.

Коэффициент конвертации – число акций, передаваемых заемщиком инвестору при конвертации одной облигации.

Цена конвертации – частное от деления номинальной стоимости займа на коэффициент конвертации,

Таким образом, цена конвертации отражает долю номинальной стоимости займа, которая подлежит обмену на одну акцию. Эта величина, как правило, близка к рыночной стоимости акции, но не настолько, чтобы инвестор мог потребовать произвести конвертацию немедленно. Впрочем, в зависимости от возможных изменений своего финансового положения, заемщик может проявить заинтересованность в снижении доли долгосрочной задолженности и повышения доли собственного капитала в источниках финансирования, вследствие чего он может применить определенные стимулы в отношении держателей своих облигаций в целях ускорения конвертации этих ЦБ в акции. К числу таких стимулов относится, среди прочих, и повышение коэффициента конвертации.

Чаще всего конвертируемые облигации продаются по цене ниже обычных, поскольку право конвертации имеет самостоятельную ценность (хотя и не является отделимым от займа) как средство снижения риска и получения дополнительного дохода при повышении курса акций предприятия – заемщика. Выпуск конвертируемых облигаций также дает заемщику определенные преимущества, связанные с менее жесткими ограничениями и требованиями гарантий, чем при размещении обычного займа. Кроме того, это позволяет снизить затраты заемщика, так как, установив цену конвертации ниже рыночной цены акций, он получает возможность отдать меньшее число акций за тот же объем вложений.

Основным преимуществом для инвестора при покупке конвертируемых облигаций является возможность получения дополнительного дохода в случае роста стоимости акций предприятия – заемщика.

При конвертации облигаций в акции стоимость передаваемых заемщиком инвестору акций может быть определена двумя методами:

- методом балансовой стоимости, который заключается в приравнивании стоимости акций к стоимости переданных за них облигаций

- методом рыночной стоимости, который заключается в приравнивании стоимости акций, передаваемых в обмен, либо к рыночной стоимости акций предприятия – заемщика, либо к рыночной стоимости облигаций по данному займу.

При использовании второго из указанных методов отражается либо прибыль, либо убыток, в зависимости от полученной разницы между рыночной и балансовой стоимостью обмениваемых облигаций.

При использовании метода балансовой стоимости счет, на котором учитывались обязательства по облигациям на балансе заемщика, заменяются счетами учета собственного капитала этого АО. В случае использования метода рыночной стоимости, счета собственного капитала АО кредитуются на полную сумму рыночной стоимости, как если бы соответствующее количество акций было продано на дату конвертации. Если балансовая стоимость конвертированных облигаций больше номинальной стоимости дополнительно выпущенных и переданных инвестору акций предприятия-заемщика, полученная разница относится на дебет счета нераспределенной прибыли этого АО.

Учитывая «чужеродность» всех вышеприведенных методов конвертирования облигаций в акции и неопределенность методов, которые будут со временем использоваться в нашем отечественном бухучете в будущем, когда такие операции станут возможными в нашей стране, мы не будем в нижеследующих примерах приводить специальных вычислений и ограничимся показом общей картины отражения конвертации облигаций в акции.

Пример 4. Увеличение уставного капитала АО за счет конвертирования облигаций в акции.

Вариант 1. Если облигации были проданы с премией.

Условия:

- На дату конвертации сальдо по облигациям, подлежащим обмену на акции АО составляет сумму 10300 грн., в том числе премия 300 грн.

- Инвестор (держатель конвертируемых облигаций) имеет право обменять облигации на акции в количестве 9 шт. по 100 грн. за акцию, на общую сумму 9000 грн.

Табл.4.1.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Отражены изменения в уставном капитале на дату внесения изменений в учредительные документы (в части, которая по договору с держателем конвертируемых облигаций обменивается на акции). | 46 | 40 | 9000 | ||

| 2. | Погашена задолженность нового участника по взносам в уставный капитал номинальной стоимостью внесенных им облигаций (тем самым облигации погашаются) | 521 | 46 | 10000 | ||

| 3. | Излишек, как разница между стоимостью выданных акций и номинальной стоимостью конвертируемых облигаций зачисляется в эмиссионный доход АО | 46 | 421 | 1000 | ||

| 4. | Излишек в части недоамортизированной премии зачисляется в эмиссионный доход АО | 522 | 421 | 300 | ||

Вариант 2. Если облигации были проданы с дисконтом.

Условия:

- На дату конвертации сальдо по облигациям, подлежащим обмену на акции АО составляет сумму 9700 грн., плюс дисконт 300 грн.

- Инвестор (держатель конвертируемых облигаций) имеет право обменять облигации на акции в количестве 9 шт. по 100 грн. за акцию, на общую сумму 9000 грн.

Табл.4.1.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Отражены изменения в уставном капитале на дату внесения изменений в учредительные документы (в части, которая по договору с держателем конвертируемых облигаций обменивается на акции). | 46 | 40 | 9000 | ||

| 2. | Погашена задолженность нового участника по взносам в уставный капитал номинальной стоимостью внесенных им облигаций (тем самым облигации погашаются) | 521 | 46 | 10000 | ||

| 3. | Излишек, как разница между стоимостью выданных акций и номинальной стоимостью конвертируемых облигаций зачисляется в эмиссионный доход АО | 46 | 421 | 1000 | ||

| 4. | Излишек в части недоамортизированного дисконта уменьшает эмиссионный доход АО | 421 | 523 | 300 | ||

1 ЗУ № 1576 – ХII от 19.09.1991г. в редакции от 19.02.2004.

2 п.14 Положения о порядке регистрации выпуска акций акционерного общества при изменении номинальной стоимости и количества акций без изменения размера уставного фонда, утв. Решением ГКЦБФР от 14.09.2000г. №125, зарегистрир. в Минюсте Украины 02.10.2000г. № 671/4892.

3 ЗУ «О ценных бумагах и фондовой бирже» от 18.06.91 в редакции от 05.02.2004.

4 Примечательно, что и в ЗУ «О хозяйственных обществах» также содержится это предупреждение (статья 34 Закона).

5 О консолидации акций в отечественном законодательстве, почему-то, не упоминается.

6 О разбавляющих акциях см. в разд. «Прибыль на акцию».

7 Закон Украины «О ценных бумагах и фондовой бирже» от 18.06.91г. № 1201 – ХII.

8 25% от объявленной суммы, согласно статьи 30 ЗУ «О хозяйственных обществах».

9 См. статью 4 ЗУ «О ценных бумагах и фондовой бирже».

10 О профессиональной деятельности на рынке ЦБ см. статью 4 ЗУ «О государственном регулировании рынка ценных бумаг» от 30.10.1996г. № 448/96 – ВР.

11Номер счета зависит от формы, в которой тот или иной акционер осуществляет взнос.

12 Выделено автором.

13 К тому же, кстати, векселя далеко не всегда можно квалифицировать как ЦБ, а лишь в случае их покупки или продажи.

14 Для упрощения примера допускаем, что счета за услуги были предъявлены без НДС.

15 Из статьи 30 ЗУ о хозобществах следует, что подписчикам достаточно внести 10% номинальной стоимости акций, на которые они подписались, чтобы предприятие могло быть зарегистрированным и начало действовать.

16 Пункт 3 Положения о порядке увеличения (уменьшения) уставного фонда акционерного общества, утв. Решением ГКЦБФР от 08.04.98г. №44 (в редакции от 16.10.2000), зарегистрированного в Минюсте Украины 27.10.2000г. №753/4974. (Далее по тексту – Положение № 44).

17 Пункт 9 (ж) Положения № 44.

18 Такой ход хотя и противоречит п.8 Положения № 44, но зато никак не противоречит Закону о хозяйственных обществах и Закону о ЦБ и фондовой бирже, в которых какие-либо ограничения относительно цен на акции отсутствуют.

19 Положение о порядке регистрации выпуска акций акционерного общества при изменении номинальной стоимости акций без изменения размера уставного капитала, утв. Решением ГКЦБФР от 14.09.2000г. № 125, зарегистрировано в Минюсте Украины 02.10.2000г. № 671/4892.

Методология бухгалтерского учета