Сельскохозяйственное производство

Сельское хозяйство является отраслью материального производства, производящей сырые продукты растительного и животного происхождения, которые в свою очередь являются продовольствием для населения и сырьем для промышленности.

Сельскохозяйственная отрасль обладает двумя отличительными особенностями по сравнению с другими отраслями материального производства.

- Процесс производства имеет сезонный характер и сочетается с естественным процессом роста растений и животных.

- Преобладающая часть основных и оборотных активов сельскохозяйственного предприятия обладает способностью к самовосстанавливанию (самовоспроизводству).

Почти все отличительные особенности ведения бухгалтерского учета на предприятиях сельскохозяйственного производства являются прямым следствием указанных отраслевых особенностей.

Особенности бухгалтерского учета и формирования себестоимости продукции сельскохозяйственного производства.

Методологические основы учета доходов и расходов на предприятиях, в том числе и на предприятиях сельскохозяйственной отрасли, изложены в ПБУ 15 «Доходы» и ПБУ 16 «Расходы».

Интересно, что в п.3 ПБУ 15 содержится совершенно ненужное ограничение, которое состоит в том, что нормы данного стандарта не распространяются на доходы, связанные с «естественным приростом поголовья скота, выходом продукции сельского и лесного хозяйства». Все дело в том, что естественный прирост поголовья прямого отношения к получению доходов не имеет. Известно, что естественный прирост скота (приплод) никогда не отражается по кредиту какого-либо доходного счета. Приплод приходуетя с кредита расходного счета (23) по нормативной себестоимости, которая по окончании года корректируется до размера фактической, после того, как будут учтены все расходы на его содержание (выращивание). Таким образом формируется себестоимость скота, поступившего в результате естественного прироста поголовья. Ни о каких доходах не может быть и речи до момента, когда предприятие не решит продать этот скот живым весом или получить экономическую выгоду от этих активов каким-либо другим путем (например, в результате забоя и последующей реализации полученного таким образом продукта). И уж в этом-то случае доход непременно найдет свое отражение на счетах класса 7, как экономическая выгода, полученная в результате деятельности сельхозпредприятия. И при отражении таких доходов бухгалтер просто обязан будет руководствоваться ПБУ 15 «Доход». Почему? Потому что это уже никакой не приплод, а завершающий этап обычной (а еще точнее: операционной) деятельности – результат сопоставления доходов с соответствующими им расходами. От рождения до последнего дня своего пребывания на балансе «приплод» наращивает свою первоначальную стоимость, которая в один прекрасный день (день продажи или забоя) зачтется в уменьшение доходов, полученных хозяйством.

Аналогично и с «выходом продукции сельского и лесного хозяйства». Например, если лошадь, которая используется как тягловая сила, или корова, которую доят, помимо прямых своих «обязанностей» дает предприятию еще и такой продукт как навоз (pardon, хотим мы того, или нет, но животные эту «продукцию» выдают в любом случае, даже если не работают и не доятся), то такая «продукция сельского хозяйства» будет также оприходована с кредита счета 23 по нормативной себестоимости и впоследствии доведена до размера фактической в конце года. А еще позже по этой фактической себестоимости такая продукция будет списана в реализацию (при продаже на сторону) или на нужды собственного производства – так или иначе, но экономическая выгода (доход) от этого естественного «продукта» будет получена и отражена на счетах класса 7. Аналогично и в растениеводстве. Если целью отдельного сельскохозяйственного производства является выращивание сахарной свеклы, но при этом выращивание ботвы, разумеется, никто не ставит себе в качестве производственного задания, то это вовсе не означает, что свекла вырастет без ботвы. «Выход» ботвы также оприходуют и используют с выгодой. Наверное, нет нужды объяснять аналогичное отражение операций по получению продукции лесного хозяйства. Грибы-ягоды собрали – приходуйте с кредита счета 23 по нормативной себестоимости, продавайте, сдавайте, получайте доходы. А когда закончится сезон сбора – определите фактическую себестоимость, скорректируйте до ее размера ранее отраженную нормативную, и определяйте финансовый результат операционной деятельности этого предприятия лесного хозяйства. Причем определять этот показатель следует опять-таки непременно по методике, заданной ПБУ 15 «Доход». Все дело в том, что авторы этого документа, вводя в него вышеуказанное ограничение, перепутали процедуру формирования доходов с процедурой формирования расходной части. Говорить о том, что нормы ПБУ 15 «Доход» не распространяются на выход продукции сельского хозяйства все равно что сомневаться: является ли доходом молоко, получаемое сельхозпредприятием от вышеупомянутой коровы. Конечно же нет. Но выручка от его реализации – это, без сомнения, доход.

На предприятиях сельского хозяйства основными счетами учета запасов, кроме всех прочих, являются счета 27 «Продукция сельскохозяйственного производства» и 21 «Животные на выращивании и откорме». Эти специфические счета были рассмотрены в одном из специальных разделов этой книги1, но все же и здесь нелишне кратко о них напомнить.

На счете 27 ведется учет продукции, полученной в собственных растениеводческих и животноводческих подразделениях предприятий, предназначенной для продажи на сторону или собственного, как производственного так и непроизводственного, потребления. Продукция сельского хозяйства представляет собой сырой продукт животного или растительного происхождения, не прошедший стадии первичной промышленной обработки.

Следует отметить, в Инструкции № 291 указывается, что продукция сельского хозяйства – это продукция, получаемая в собственных растениеводческих, животноводческих и промышленных (!?) подразделениях предприятий. Стоит напомнить, что продукция сельского хозяйства не может быть продуктом промышленного производства, даже если это промышленное производство – собственный перерабатывающий цех сельхозпредприятия. Ибо в последнем случае это будет уже не продукция сельскохозяйственного производства, а продукция производства промышленного, и приходовать ее будут из цеха первичной переработки не на счет 27, а на счет 26 «Готовая продукция». Следует подчеркнуть: продукция сельского хозяйства – это сырой продукт животного или растительного происхождения, не прошедший стадии первичной промышленной обработки.

Продукция сельского хозяйства в течение года, по мере ее получения, приходуется а затем до конца года учитывается по нормативной (плановой) себестоимости. В конце отчетного года себестоимость этой продукции корректируют до размера фактической.

Отдельного внимания при рассмотрении вопросов бухгалтерского учета в сельском хозяйстве заслуживает учет животных на выращивании и откорме. Для ведения их учета Планом счетов среди всех прочих счетов учета запасов (класс 2) выделен счет «Животные на выращивании и откорме» (21) с соответствующими субсчетами. Особенности учета животных на выращивании и откорме, в частности поступление животных в оборот (как в результате приплода, так и со стороны) и их выбытие на сторону были изложены автором в другом разделе этой книги.2 Здесь мы ограничимся лишь напоминанием о методике формирования себестоимости сельскохозяйственной продукции, изложенной в Методических рекомендациях № 132.3 Кратко напомним некоторые их положения в этой части:

«9.4. Приріст живої маси молодняка тварин і тварин на відгодівлі та птиці певного виду та групи визначається як різниця між масою поголів'я, яке було на кінець року та яке вибуло протягом року (включаючи загиблих), і масою тварин і птиці, які надійшли в групу протягом року, включаючи приплід, та які були на початок року.

Собівартість центнера приросту живої маси визначається діленням загальної суми витрат на утримання відповідної групи худоби чи птиці (без вартості побічної продукції) на кількість центнерів приросту живої маси».

- То есть, прирост живой массы животных определяется по формуле:

- М пр. = (М к.г. + М выб.) – (М пост. + М н.г.)

- А себестоимость центнера прироста живой массы определяется по формуле:

- С/с 1ц. = (Расходы – Прод. поб.) : М пр.

„9.5. Собівартість живої маси молодняка тварин і тварин на відгодівлі та птиці всіх вікових груп визначається виходячи з витрат на їх вирощування і відгодівлю в поточному році (без вартості побічної продукції), вартості худоби і птиці, що були в групі на початок року та надійшли з основного стада чи з інших груп, ферм і підприємств, та вартості приплоду (без вартості загиблих тварин).

Кількість живої маси становитиме масу тварин, що реалізовані, забиті, переведені в інші групи та залишені на кінець року”.

Первый абзац этого пункта понятен: речь идет о сумме всех расходов на выращивание и откорм животных, понесенных сельхозпредприятием в течение периода. Что касается второго (о количестве живой массы), то следует уточнить, что термин «живая масса» в данном случае является условным, ибо речь идет не об имеющемся в наличии (действительно живом) поголовье, а о выбывшем (в реализацию, на убой, или в другую группу). Имеется в виду, что списание скота на убой осуществляется по массе, зафиксированной до убоя (т. е. с рогами, копытами и проч.), а не по массе, которая была получена в его результате (количество мяса).

Далее, здесь же:

«Собівартість центнера живої маси худоби і птиці визначається діленням їх вартості на кількість центнерів живої маси (без маси тварин, що загинули).

На підставі розрахованої собівартості центнера живої маси обчислюється фактична собівартість худоби, яка реалізована, переведена в основне стадо, забита на м'ясо, а також та, що залишилася в підприємстві на кінець року. Вартість худоби, що загинула з різних причин, в кінці року не уточнюється».

Это означает, что стоимость погибших животных автоматически увеличивает стоимость каждой отдельной живой единицы. Однако здесь стоит уточнить, что данное положение касается только стоимости тех животных, которые погибли не в результате стихийного бедствия. Это вытекает из содержания п.9.1. Методических рекомендаций:

- «вартість тварин, що загинули внаслідок стихійного лиха, відноситься на надзвичайні витрати;

- вартість тварин, що загинули з інших причин (без сум, віднесених на матеріально відповідальних осіб), відображається за окремою статтею в складі витрат на утримання відповідних видів і груп тварин».

И последнее из пункта 9.5.:

«Сільськогосподарські підприємства мають право визначати собівартість живої маси тварин в розрізі партії (реалізованих, переведених в старшу вікову групу, забитих тощо) на підставі даних про вартість тварин, одержаних від приплоду, переведених з молодших груп, придбаних тощо, та вартість приросту маси тварин цієї партії».

Вывод такой: имеют право, но не обязаны.

В молочном скотоводстве себестоимость получаемой продукции определяется несколько проще:

«9.6. У молочному скотарстві розраховується собівартість центнера молока і однієї голови приплоду. Собівартість однієї голови приплоду розраховується за вартістю 60 кормо-днів утримання корови.

Собівартість одного кормо-дня розраховується діленням всієї суми витрат на утримання основного стада корів на кількість кормо-днів.

Для визначення собівартості центнера молока необхідно загальну суму витрат на утримання корів (без вартості приплоду та побічної продукції) розділити на кількість центнерів одержаного молока».

Перечень и состав статей калькуляции себестоимости продукции устанавливается сельхозпредприятием самостоятельно, с учетом Методических рекомендаций № 132, и закрепляется в соответствующем разделе приказа об учетной политике.

Объектами учета расходов на сельхозпредприятии являются виды продукции и места возникновения расходов на их выращивание и производство (центры ответственности), а объектами калькулирования – только виды продукции.

Практические примеры учета.

Ниже приводятся два примера ведения бухгалтерского учета в небольших фермерских хозяйствах. При этом допускается, что каждое из этих хозяйств занимается только одним видом животноводческой или растениеводческой деятельности, выпускает один вид (или не более двух видов) сельскохозяйственной продукции, а кадровый персонал такого хозяйства состоит из членов семьи фермера и одного-двух работников, нанятых со стороны. Это позволяет нам не выделять отдельной статьей расходы на управление предприятием (административные расходы), а предполагать, что все расходы по управлению неотделимы от расходов на продукцию, т. е. руководитель, являясь собственником фермы, одновременно является и работником, труд которого непосредственно связан с производством продукции.

Пример 1.

Условие:

- Фермерское хозяйство специализирующееся на выращивании сахарной свеклы, в январе месяце получает долгосрочный кредит в сумме 15 000 грн. на покупку основных средств и пополнение оборотных (под 5% годовых)

- Аренда 100 га земли обходится фермерскому хозяйству в 700 грн. в месяц.

- Приобретены семена свеклы на сумму 24 000 грн.

- Приобретен хозяйственный инвентарь на сумму 8 000 грн.

- Приобретен трактор и свеклоуборочный комбайн на сумму 90 000 грн.

- Приобретено дизельное топливо на сумму 15 000 грн.

- В течение года наемным работникам фермерского хозяйства (в том числе и членам семьи фермера) начислялась заработная плата, размер которой за год составил сумму 21 000 грн. в том числе удержания:

- подоходный налог с граждан 3 600 грн.

- сбор на пенсионное страхование, взимаемый с доходов граждан по ставке 1% и 2% (в зависимости от размера дохода)350 грн.

- сбор на социальное страхование на случай безработицы, взимаемый с доходов граждан по ставке 0,5% 105 грн.

- Фермерское хозяйство является плательщиком фиксированного сельскохозяйственного налога, а потому не начисляет сборы на социальное и пенсионное страхование, взимаемые с предприятий (работодателей) по ставкам: 32%, 4,5% и 1,5%. Такие сборы на пенсионное и социальное страхование входят в состав фиксированного сельскохозяйственного налога и, согласно статьи 6 Закона Украины «О фиксированном сельскохозяйственном налоге», распределяются и перечисляются в соответствующие фонды отделениям госказначейства. В тоже время, согласно п.1 статьи 9 Закона Украины «О фиксированном сельскохозяйственном налоге» это фермерсое хозяйство временно, до 01.01.2001г., освобождено от уплаты фиксированного сельскохозяйственного налога.

- Износ основных средств за год 7 000 грн.

Исходя из вышеприведенных условий, баланс финансово-имущественного состояния фермерского хозяйства перед началом посевной состоял из следующих событий:

Баланс на 01.02.2003г.

| Статья (счет) | Актив | Пассив |

|---|---|---|

| Основные средства (104, 105) | 90000 | |

| Необоротные МБП (112) | 8000 | |

| Топливо (203) | 15000 | |

| Семена (201) | 24000 | |

| Денежные средства (311) | 13000 | |

| Кредиты банка (501) | 150000 | |

| Баланс | 150000 | 150000 |

Обороты финансово-хозяйственной деятельности фермерского хозяйства за год.

| № п/п | Содержание операций | Дебет | Кредит | Сумма |

|---|---|---|---|---|

| 1. | Начислены расходы на оплату за аренду земли. | 23 | 685 | 7700 |

| 2. | Начислены проценты за пользование кредитом. | 23 | 685 | 7500 |

| 3. | Списано дизтопливо в соответствии с нормами расхода на пробег (работу) с/х машин. | 23 | 203 | 12000 |

| 4. | Списаны семена сахарной свеклы, израсходованные на посев. | 23 | 208 | 23000 |

| 5. | Начислен износ необоротных МБП (50% первоначальной стоимости). | 23 | 132 | 4000 |

| 6. | Начислен годовой износ основных средств (из расчета прогнозируемого срока эксплуатации 5 лет и ликвидационной стоимости 30000грн.). | 23 | 131 | 12000 |

| 7. | Начислена заработная плата работникам за год. | 23 | 661 | 21000 |

| 8. | Удержан налог с физических лиц. | 661 | 641 | 3600 |

| 9. | Удержаны сборы на пенсионное страхование, взимаемые с доходов граждан. | 661 | 651 | 350 |

| 10. | Удержаны сборы на социальное страхование на случай безработицы, взимаемые с доходов граждан. | 661 | 653 | 105 |

| 11. | Весь урожай свеклы реализован сахарному заводу:

|

|

|

|

| 12. | Получена оплата от сахарного завода:

|

|

|

|

| 13. | Сахарный песок реализован оптовому покупателю:

|

|

|

|

| 14. | Погашены обязательства по заработной плате (по состоянию на 1 декабря)

|

|

|

|

| 15. | Погашены обязательства по платежам, связанным с выплатой заработной платы:

|

|

|

|

| 16. | Получена оплата от оптового покупателя сахарного песка. | 311 | 361 | 22000 |

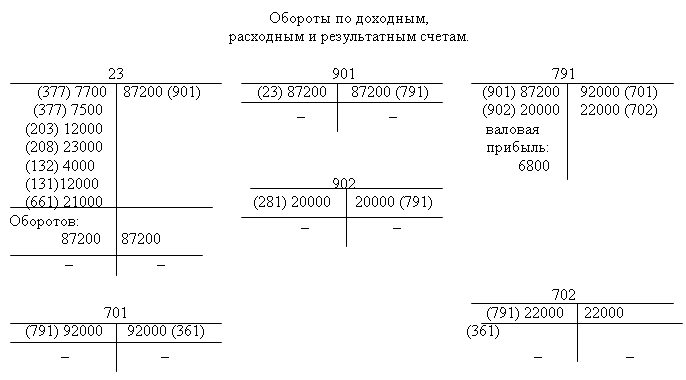

| 17. | Списаны расходы по выращиванию сахарной свеклы на уменьшение доходов от ее реализации. | 791 | 901 | 87200 |

| 18. | Себестоимость сахарного песка списывается на уменьшение доходов от его реализации. | 791 | 902 | 20000 |

| 19. | Признаны доходы отчетного периода:

|

|

|

|

Обороты по счетам бухгалтерского учета согласуются с показателями Отчета о финансовых результатах следующим образом:

- стр.010.......ОК 701 + ОК 702.....................114000

- стр.035.......ОК 791.....................................114000

- стр.040.......ОК 901 + ОК 902.....................107200

- стр.050.......ОК 791 – (ОК 901 + ОК 902).......6800

Баланс на 01.01.2001 г.

| № п/пв | Статья (счет)в | Актив | Пассив |

|---|---|---|---|

| 1. | Основные средства (остаточная стоимость) (СД 104 + СД 105 – СК 131) |

78000 | |

| 2. | Необоротные МБП (112) (остаточная стоимость) (СД 112 – СК 132) |

4000 | |

| 3. | Прибыль4 | 6800 | |

| 4. | Топливо (203) | 3000 | |

| 5. | Семена (208) | 1000 | |

| 6. | Денежные средства (311) | 89610 | |

| 7. | Кредиты банка (501) | 150000 | |

| 8. | Текущие обязательства:

|

|

|

| Баланс | 175610 | 175610 |

Из данных баланса следует, что после погашения текущих обязательств

(7700+ 7500 + 2445 + 65 + 1100 = 18810)

остаток денежных средств составит сумму:

- 89610 – 18810 = 70800,

которой должно быть достаточно, чтобы частично погасить кредит и закупить семена к новому посевному сезону.

Условия только что показанного примера ведения бухгалтерского учета и составления финансовой отчетности по результатам деятельности фермерского хозяйства мы считаем приемлемыми для ведения бухгалтерского учета более простым способом, из которого следует и более простой способ составления финансовой отчетности. Это способ ведения учета расходов на счетах класса 8 и составление отчетности с помощью рабочей таблицы.

Следует отметить, что наличие в сельскохозяйственном производстве стадии незавершенного производства нельзя считать препятствием для применения упрощенного способа учета и составления отчетности. В сельском хозяйстве к незавершенному производству относятся затраты под посевы однолетних культур (до их уборки) и многолетних трав, выращиваемые молодые многолетние насаждения до передачи их в эксплуатацию, молодняк скота и т. п. В нашем примере в стадии незавершенного производства находятся посевы сахарной свеклы до момента созревания и уборки. А поскольку к концу каждого отчетного периода стадия уборки в свекловичном производстве всегда завершается, то составить финансовую отчетность для такого фермерского хозяйства не составляет труда. Сейчас мы этот способ продемонстрируем.

Отличия упрощенного способа ведения бухгалтерского учета и составления финансовой отчетности от традиционного способа, показанного в предыдущем примере:

- Учет расходов по экономическим элементам.

- Счета доходов и расходов до завершения формирования отчета о финансовых результатах не закрывать, а счет результатов не открывать ранее, чем будет завершено составление предотчетной таблицы.

- Из счетов класса 9 в виде исключения можно использовать лишь счет 90 «Себестоимость реализации» (соответствующие виду деятельности субсчета).

Журнал учета хозяйственных операций.

| № п/п | Содержание операций | Дебет | Кредит | Сумма |

|---|---|---|---|---|

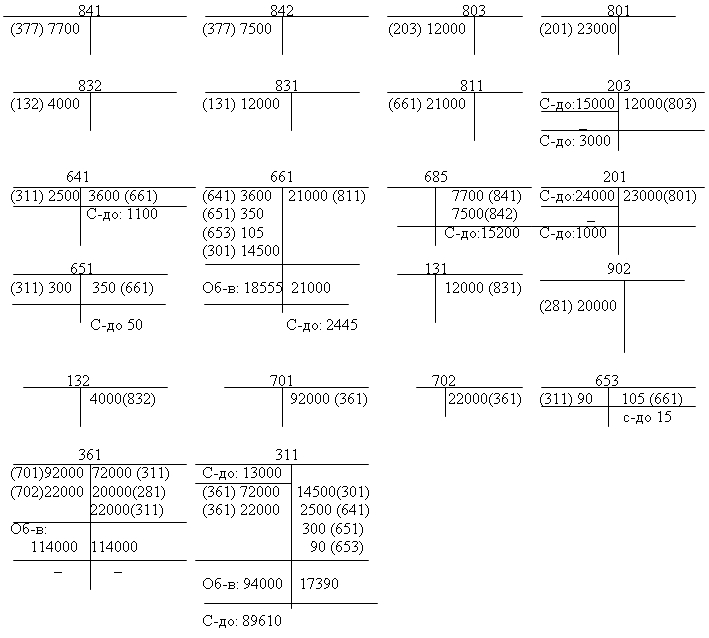

| 1. | Начислены расходы на оплату за аренду земли. | 841 | 377 | 7700 |

| 2. | Начислены проценты за пользование кредитом. | 842 | 377 | 7500 |

| 3. | Списано дизтопливо в соответствии с нормами расхода на пробег (работу) с/х машин. | 803 | 203 | 12000 |

| 4. | Списаны семена сахарной свеклы, израсходованные на посев. | 801 | 208 | 23000 |

| 5. | Начислен износ необоротных МБП (50% первоначальной стоимости). | 832 | 132 | 4000 |

| 6. | Начислен годовой износ основных средств (из расчета прогнозируемого срока эксплуатации - 5 лет и ликвидационной стоимости – 30000грн.). | 831 | 131 | 12000 |

| 7. | Начислена заработная плата. | 811 | 661 | 21000 |

| 8. | Удержан подоходный налог. | 661 | 641 | 3600 |

| 9. | Удержаны сборы на пенсионное страхование. | 661 | 651 | 350 |

| 10. | Удержаны сборы на социальное страхование на случай безработицы. | 661 | 653 | 105 |

| 11. | Весь урожай свеклы реализован сахарному заводу. | 361 | 701 | 92000 |

| 12. | Получена оплата от сахарного завода:

|

|

|

|

| 13. | Сахарный песок реализован оптовому покупателю:

|

|

|

|

| 14. | Погашены обязательства по заработной плате (по состоянию на 1 декабря)

|

|

|

|

| 15. | Погашены обязательства по платежам, связанным с выплатой заработной платы

|

|

|

|

| 16. | Получена оплата от оптового покупателя сахарного песка. | 311 | 361 | 22000 |

Следует отметить, что тот регистр, который мы назвали Журналом учета хозяйственных операций, при таком способе учета (равно как и при использовании журнально-ордерной формы учета) вести не обязательно.

Вместо этого гораздо удобнее отвести для записей оборотов по каждому счету отдельный регистр. А по существу эти «регистры» представляют собой отдельные листки бумаги, сколько счетов – столько же листков. Эти регистры желательно сшить вместе. Эта подшивка будет представлять собой главную книгу. Сальдо по каждому счету выводить следует всякий раз после записи в соответствующем регистре очередной операции.

Баланс, составленный из сальдо всех незакрытых счетов, будет представлять собой пробный баланс на нужную дату.

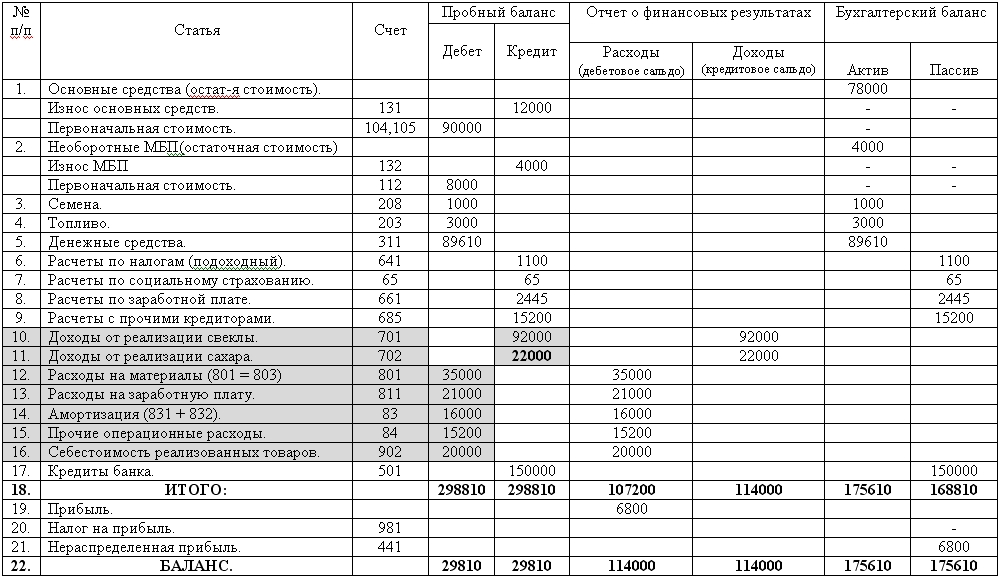

Представим себе, что перед нами все учетные регистры и сальдо по каждому счету выведено для составления пробного баланса:

В рабочей таблице отмеченные счета (это счета класса 7, 8 и один счет класса 9) представляют собой счета доходов и расходов. А еще эти счета называют счетами Отчета о финансовых результатах, или промежуточными счетами, или небалансовыми счетами, в то время как счета всех остальных классов (1 – 6) считаются балансовыми. Глядя на таблицу, можно предположить, что происхождение такой группировки счетов (деление их на балансовые и небалансовые) было обусловлено появлением такой таблицы как вспомогательного инструмента при составлении финансовой отчетности. Вот почему счета доходов и расходов являются промежуточными счетами между пробным балансом и бухгалтерским (отчетным) балансом.

Финансовый результат (в нашем примере это прибыль) выводится с помощью этой таблицы как разница между итогом по графе «Доходы» и итогом по графе «Расходы». Как оказывается, именно этой суммы не хватает в пассиве бухгалтерского баланса, чтобы достичь равновесия (баланса) между активом и пассивом.

Отчет о финансовых результатах, составляемый по форме №2-М, утвержденной П(С)БУ-25 «Финансовый отчет субъекта малого предпринимательства», можно заполнить по данным предотчетной рабочей таблицы так:

Ч.I. Финансовые результаты.

| № строки по форме №2-М | Показатели | |

|---|---|---|

| 010 | Сальдо счетов 701, 702 | 114000 |

| 020 | - | |

| 035 | 114000 | |

| 040 | Сальдо счетов: 80, 811, 83, 84, 902 | 107200 |

| 210 | - | - |

| 220 | Стр. 21 рабочей таблицы | 6800 |

Ч.II. Элементы операционных расходов.

| № строки по форме №2-М | Показатели | |

|---|---|---|

| 230 | Сальдо счета 80 и счета 902 | 55000 |

| 240 | Сальдо счета 81 | 21000 |

| 250 | - | - |

| 260 | Сальдо счета 83 | 16000 |

| 270 | Сальдо счета 84 | 15200 |

| 280 | Стр.18 графы «Расходы» Рабочей таблицы Или: Стр.230 + стр.240 + стр.260 + стр.270 |

107200 |

Приведенная здесь форма упрощенного учета является авторской рекомендацией для малых предприятий. Существуют также официальные рекомендации по ведению учета по упрощенной форме. Пример ведения учета по упрощенной форме согласно методических рекомендаций № 422 приведен в конце этого раздела. Там же – еще один авторский пример с применением счетов класса 8.

Формирование операционной прибыли (убытка) на предприятиях животноводства.

Пример.

Условие:

- Межхозяйственное предприятие по откорму крупного рогатого скота по договору с животноводческими фермами откармливает КРС и по договору с местным мясокомбинатом поставляет мясо в живом весе для переработки на мясопродукты.

- Кроме того, предприятие закупает КРС у населения.

- Предприятие является плательщиком фиксированного с/х налога.

- На очередной сезон сделаны закупки:

- кормов на сумму 36000 грн.

в том числе НДС 6000 грн. - бензина и дизельного топлива на сумму 12000 грн.

в том числе НДС 2000 грн. - В течение месяца предприятием понесены следующие виды расходов:

- Прямые расходы:

- корма 27000 грн.

- бензин и дизтопливо 4500 грн.

- заработная плата работников, непосредственно занятых в производстве 13000 грн.

- износ производственных зданий и производственного оборудования 1900 грн.

- Общепроизводственные расходы:

- заработная плата руководителей и обслуживающего персонала производственных подразделений 6000 грн.

- Административные расходы:

- заработная плата административного и обслуживающего персонала предприятия 7000 грн.

- расходы на оплату коммунальных услуг и электроэнергии 9000 грн.

- расходы на оплату услуг связи 1700 грн.

- бензин, израсходованный в процессе эксплуатации легковых автомобилей 800 грн.

- Расходы на сбыт:

- топливо для грузовых автомобилей, израсходованное на доставку КРС на мясокомбинат 8000 грн.

- заработная плата водителей грузовых автомобилей 2000 грн.

| № п/п | Содержание операций | Дебет | Кредит | Сумма |

|---|---|---|---|---|

| 1. | Из различных фермерских хозяйств поступил скот на откорм (в количестве 220 голов). | 212 | 631 | 110000 |

| 2. | Закуплен КРС у населения. (в количестве 30 голов). | 212 | 631 | 15000 |

| 3. | Поступили корма от поставщиков

|

|

|

|

| 4. | Поступило автомобильное топливо от поставщика

|

|

|

|

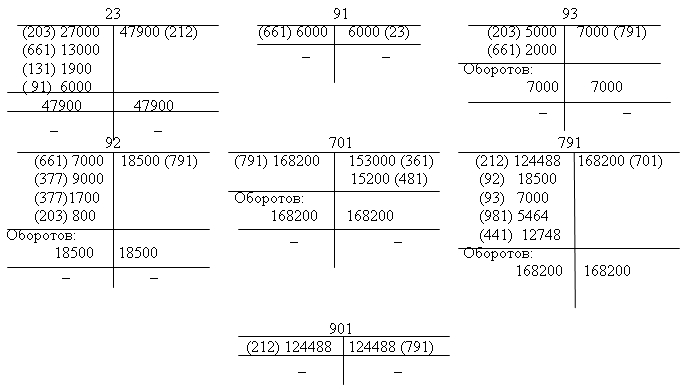

| 5. | В течение месяца израсходовано кормов в соответствии с утвержденными нормами расхода на поголовье. | 23 | 203 | 27000 |

| 6. | Начислена заработная плата работникам, занятым непосредственно в производстве. | 23 | 661 | 13000 |

| 7. | Начислен износ производственных зданий и производственного оборудования. | 23 | 131 | 1900 |

| 8. | Начислена заработная плата руководителям и обслуживающему персоналу производственных подразделений. | 91 | 661 | 6000 |

| 9. | Начислена заработная плата административному и обслуживающему персоналу предприятия. | 92 | 661 | 7000 |

| 10. | Начислены расходы на оплату коммунальных услуг и электроэнергии, израсходованной на нужды управления предприятием. | 92 | 377 | 9000 |

| 11. | Начислены расходы на оплату услуг связи. | 92 | 377 | 1700 |

| 12. | Израсходован бензин в процессе эксплуатации легкового автомобиля (согласно путевых листов). | 92 | 203 | 800 |

| 13. | Израсходовано автомобильное топливо на доставку скота на мясокомбинат. | 93 | 203 | 5000 |

| 14. | Начислена заработная плата водителям грузовых автомобилей. | 93 | 661 | 2000 |

| 15. | Общепроизводственные расходы списаны (распределены) на привес. | 23 | 91 | 6000 |

| 16. | Стоимость привеса за месяц списана на себестоимость поголовья. | 212 | 23 | 47900 |

| 17. | В течение месяца мясо в живом весе реализовано на мясокомбинат (180 голов КРС)

|

|

|

|

| 18. | На основании приемо-сдаточной квитанции начислены дотации к получению. | 361 | 481 | 15200 |

| 19. | Проводка, одновременная с проводкой 19 (согласно п.14 Порядка, утвержденного Постановлением КМУ №805). | 481 | 701 | 15200 |

| 20. | Выручка от реализации признана доходом. | 701 | 791 | 168200 |

| 21. | Получена оплата (включая дотации) от мясокомбината за реализованное мясо в живом весе. | 311 | 361 | 168200 |

| 22. | Сумма полученных дотаций перечислена на отдельный счет. | 313 | 311 | 15200 |

| 23. | Себестоимость реализованного КРС списывается на уменьшение дохода. | 791 | 901 | 124488 |

| 24. | Административные расходы списываются на уменьшение дохода. | 791 | 92 | 18500 |

| 25. | Расходы на сбыт списываются на уменьшение дохода. | 791 | 93 | 7000 |

| 26. | Начислен налог на прибыль. | 791 | 981 | 5464 |

| 27. | Начислена нераспределенная прибыль. | 791 | 441 | 12748 |

Обороты по доходным, расходным и результатным счетам.

Обороты по счетам бухгалтерского учета согласуются с показателями Отчета о финансовых результатах следующим образом:

Ч.I. Отчет о финансовых результатах.

| № строки по форме №2 | Обороты и показатели. | |

|---|---|---|

| 010 | ОК 701 | 168200 |

| 015 | - | - |

| 035 | ОК 791 | 168200 |

| 040 | ОК 901 | 124488 |

| 050 | ОК 791 – ОК 901 | 43712 |

| 070 | ОК 92 | 18500 |

| 080 | ОК 93 | 7000 |

| 100 | Операционная прибыль, проводки: Кт 981, 441 Дт 791. | 18212 |

1 См. раздел «Запасы и незавершенное производство».

2 См. раздел «Запасы и незавершенное производство».

3 Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) сельскохозяйственных предприятий, утв. Приказом министерства аграрной политики Украины от 18.05.2001г. № 132.

4 Условия примера таковы, что прибыль валовая оказывается равной нераспределенной прибыли.

Методология бухгалтерского учета