Роздрібна торгівля

Розничная торговля как вид хозяйственной деятельности представляет собой процесс реализации конечному потребителю товаров, приобретенных или взятых на комиссию с целью последующей перепродажи.

В условиях розничной торговли продажа товаров осуществляется через кассу торгового предприятия за наличный расчет преимущественно с конечным потребителем – населением, или по безналичному расчету через банковский счет продавца. Товар реализуется без письменного договора, по устной договоренности с покупателем преимущественно путем прямого расчета наличными за приобретаемые покупателем ценности. Основными документами служат кассовые чеки (один экземпляр выдается покупателю, другой – является контрольным экземпляром кассира), отчет кассира о кассовой выручке. Данные кассовых отчетов отражаются в кассовой книге предприятия и учитываются на счете 30 «Касса» в корреспонденции со счетом 702 «Доходы от реализации». Моментом реализации товаров, продаваемых за наличный расчет, – если они продаются не в кредит, – признается момент поступления выручки в кассу, т. к. это событие происходит одновременно с передачей товара покупателю.

Из всех счетов, которые применяются в учете товаров, продаваемых в розницу, можно выделить следующие:

- 282 «Товары в торговле»

- 285 «Торговая наценка»

- 902 «Себестоимость реализованных товаров»

- 702 «Доходы от реализации товаров»

- 704 «Вычеты из дохода»

- 79 «Финансовые результаты»

Кроме того, в проводках, отражающих реализацию, неизменно фигурирует счет 641 (субсчет «Расчеты по НДС»).

С внедрением в отечественную учетную практику нового Плана счетов и национальных стандартов бухгалтерского учета, разработанных на основе международных стандартов, возникла необходимость пересмотреть традиционные подходы к вопросам учета налога на добавленную стоимость на предприятиях розничной торговли. Эта тема заслуживает того, чтобы остановиться на ней подробнее.

Учет торговых наценок

Так уж сложилась традиция отечественного учета товаров в рознице, что понятие продажной цены оказалось неотделимым от косвенного (взимаемого с покупателей) налога – налога на добавленную стоимость.

Первое упоминание о налоге на добавленную стоимость как категории, обособленной от категории стоимости, было отмечено в Законе об НДС, вступившем в силу в 1997 году. Это важное положение Закона, похоже, осталось никем незамеченным:

“П.7.1.Продаж товарів (робіт, послуг) здійснюється за договірними (контрактними) цінами з додатковим нарахуванням податку на додану вартість”. Данное указание если и было воспринято бухгалтерами, то лишь в целях налогового учета. В целях же бухгалтерского учета налог на добавленную стоимость и поныне учитывается в составе продажной цены, и не рассматривается как налог, подлежащий начислению сверх этой цены в момент передачи товара покупателю.

Наши устаревшие взгляды на учет товаров в рознице не изменились даже с выходом ПБУ-9 «Запасы». Если внимательно прочесть ПБУ-9 и приложение к этому документу, где дан пример расчета без какого-либо намека на НДС, а также внимательно изучить Закон об НДС, можно сделать вывод о том, что НДС, взимаемый с покупателей, в понятие цены и стоимости не входит. Как оказалось, это ничуть не расходится с общеэкономической трактовкой термина стоимость. Недопустимо увеличивать стоимость запасов предприятия на величину косвенного налога, т. е. налога, фактически взимаемого с покупателей. НДС прибавляется к отпускной стоимости товаров или готовой продукции уже на стадии расчетов с покупателями: возникновения дебиторской задолженности или оплаты наличными в кассу предприятия. Ни один косвенный налог (как НДС, так и акциз, а равно и налог с продаж) не может быть прибавлен к стоимости каких бы то ни было активов до тех пор, пока право владения этими активами не перейдет к другому субъекту; иными словами: пока не наступит момент продажи (отгрузки, передачи) реализуемых активов, т. е. пока не возникнут налоговые обязательства. Цена с учетом НДС может значиться лишь на товарном ярлыке да еще в кассовом чеке, точнее в контрольной кассовой ленте, а вместе с ней и сумма полученной за день выручки и должны стать основанием для регистрации в учете НДС на стоимость проданных товаров. В случае реализации товаров по безналичному расчету таким основанием станет счет-фактура, предъявленный покупателю к оплате (или налоговая накладная), где отдельной строкой указывается сумма НДС в размере 20% к стоимости. Так или иначе, но «продажный» НДС (то есть НДС, взимаемый с покупателей), впервые должен появляться в учете только на счете 702. Собственно, для того и отделили в новом Плане счетов доходные счета (70) от результатных (79), чтобы уже на стадии получения (начисления) выручки отделить все косвенные налоги, как суммы, к доходам не относящиеся и являющиеся для предприятий транзитными поступлениями.

Здесь уместно припомнить п.п.7.3.1. Закона об НДС, где говорится о дате возникновения налоговых обязательств (следует понимать: о дате начисления НДС). Это значит, что ранее этой даты мы не имеем права ни начислять налоговые обязательства, ни просто прибавлять размер этого налога к стоимости учитываемых товаров.

Включение сумм НДС, взимаемых с покупателей, в стоимость товаров, которые учитываются в розничной торговле по продажной стоимости, является следствием неверной трактовки нормативно законодательных документов. Для оправдания этих ошибочных взглядов в свое время был даже придуман некий новый термин: «товарная надбавка», в состав которой якобы, кроме торговой наценки, должен входить и НДС, взимаемый на стадии продажи. Между тем, термин «товарная надбавка», ни в одном из ныне действующих положений, которыми бухгалтер должен руководствоваться, не упоминается. Термин «товарная надбавка» как субсчет к счету 42 «Торговая наценка»1 содержался в Инструкции № 141 по бухгалтерскому учету НДС. Но с выходом Инструкции № 291 утратила силу Инструкция № 141 (в части корреспонденции счетов) вместе с другими Инструкциями, содержащими корреспонденцию счетов старого Плана.2

Итак, в Плане счетов, действующем с 2000 года, счет «Торговая наценка» есть, но нет счета «Торговая надбавка». Как нет этого устаревшего термина ни в одной новой инструкции. А это значит, что учитывать на счете 285 что-то сверх желаемой валовой прибыли мы не можем. Торговая наценка – это валовая прибыль, которую предприятие планирует получить в будущем, когда товары будут проданы. Валовая, потому что из этой величины еще предстоит вычесть затраты, понесенные торговым предприятием в связи с реализацией товаров. Торговая наценка, валовая прибыль, маржинальная прибыль, торговая маржа – суть синонимы. И если будущую, еще не полученную валовую прибыль (чем, собственно, и является торговая наценка) мы иногда просто вынуждены учитывать из-за невозможности применения других, более точных методов оценки быстро меняющихся товарных единиц, особенно в условиях, где товарный ассортимент слишком широк, то учет будущих косвенных налогов на балансе предприятия попросту неуместен.

В подтверждение сказанного о неправомерности включения в продажную стоимость еще не проданных товаров сумм НДС, взимаемых с покупателей, нелишне обратиться к международным стандартам. В частности, к параграфу 18 МСФО-2 «Запасы», где речь идет об учете товарных запасов на некоторых предприятиях розничной торговли, работающих в условиях быстрой смены товарных единиц, где невозможно применить другие методы калькулирования, кроме как с применением торговой наценки к первоначальной стоимости таких товаров. С той лишь разницей, что процент наценки назван там процентом валовой прибыли:

«Себестоимость товарно-материальных запасов определяется уменьшением продажной стоимости товарно-материальных запасов на соответствующий процент валовой прибыли»… «Для каждого отдела розничной торговли часто применяется средний процент» (п.18 МСФО-2).

Итак, согласно МСФО-2, себестоимость товаров равна разнице между их продажной стоимостью и валовой прибылью. Этому утверждению не противоречит и наше ПБУ-9 «Запасы», где сказано, что себестоимость товаров, оцененных по продажной стоимости, равна разнице между их продажной (розничной) стоимостью и их торговой наценкой.3

Идентичность в этой части наших ПБУ-9 и международных СФО-2 еще раз свидетельствует об идентичности понятий «валовая прибыль» и «торговая наценка». Вместе с тем, не означает ли это, что валовая прибыль, показываемая по строке 050 формы № 2, должна все же равняться сумме реализованных торговых наценок? Иными словами, сумма, которую мы списываем в реализацию со счета 285 (неважно: оборотами по дебету этого счета или красным сторно по кредиту), по логике, а также по международным и даже по нашим национальным стандартам должна равняться показателю строки 050 формы № 2 «Отчет о финансовых результатах».

Если учесть то, что строка Отчета о финансовых результатах «Налог на добавленную стоимость» обозначена раньше строки «Вычеты из дохода», то в случае проведения операций возврата, тот самый метод, по которому оценка товаров в рознице осуществляется с учетом прибавления к торговой наценке отпускного НДС только усложняет контроль за показателями отчета.

Ниже приводится пример, показывающий, что учет товаров на предприятиях розничной торговли вполне можно (и даже весьма желательно) проводить, не прибавляя преждевременно (до момента реализации) отпускной НДС к стоимости непроданных товаров.

Этот пример достаточно будет рассмотреть до уровня формирования валовой прибыли, чтобы убедиться, что и списание торговых наценок будет более точным, так как это будет именно списание торговых наценок, а не товарных надбавок (наценка плюс НДС). И показатели отчета станут легко контролируемыми. Это будет означать, что сама форма № 2 в том виде, в каком она утверждена, более подходит к такому учету, где оценка товаров в розничной торговле осуществляется без прибавления к торговой наценке отпускного НДС.

- Остаток товаров на начало месяца (сальдо Дт 282) – 36 000грн.,

- в том числе торговая наценка (сальдо Кт 285) – 6 000грн;

- приобретена партия товаров на сумму 48 000грн,

- в том числе НДС – 8 000грн;

- при оприходовании начислена торговая наценка – 7 000грн;

- в течение месяца продано товаров на сумму 60 000грн,

- в том числе НДС – 10 000грн;

- часть товаров возвращена покупателями, сумма возврата – 3 000грн,

- в том числе НДС – 500грн.

Для облегчения задачи принимаем условие, что первоначальная стоимость товара состоит только из их покупной стоимости, т. е. никакими внутренними затратами стоимость товаров в процессе их реализации «не обрастает». Иначе пришлось бы усложнить пример проводками по начислению текущих затрат: зарплаты, страховых сборов и проч. А равенство валовой прибыли и реализованной торговой наценки пришлось бы доказывать дополнительными арифметическими действиями – прибавлением к показателю валовой прибыли суммы затрат, понесенных в связи с реализацией этих товаров. Впрочем, все расходы, связанные с реализацией товаров покупателям, более правильным было бы учитывать как расходы на сбыт, т. е. по статье, которая показывается отдельно от себестоимости реализованных товаров.

| № п/п | Содержание операций | Дт | Кт | Сумма |

|---|---|---|---|---|

| 1. | Оприходован товар в торговую точку:

|

|

|

|

| 2. | В кассу оприходована выручка от продажи товаров | 301 | 702 | 60000 |

| 3. | Начислен НДС в составе выручки | 702 | 641 | 10000 |

| 4. | Выручка за вычетом НДС признана доходом | 702 | 791 | 50000 |

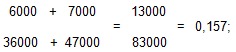

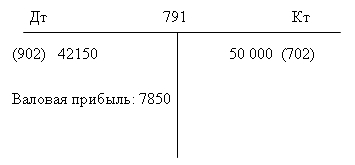

| 5. | Списаны реализованные торговые наценки Сумма реализованных торговых наценок определена расчетом:

|

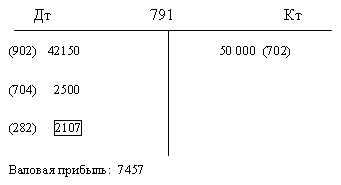

285 | 282 | 7850 |

| 6. | Реализованный товар списан по первоначальной стоимости Первоначальная стоимость реализованных товаров определена расчетом: 3) 50000 – 7850 = 42150 грн. |

902 | 282 | 42150 |

| 7. | Себестоимость реализованных товаров списана на уменьшение дохода | 791 | 902 | 42150 |

| 8. | Покупателю выданы деньги за возвращенный товар | 704 | 301 | 3000 |

| 9. | Скорректирован ранее начисленный НДС в составе стоимости возврата (красным сторно) | 704 | 641 | 500 |

| 10. | Стоимость возвращенного товара вычтена из ранее начисленного дохода | 791 | 704 | 2500 |

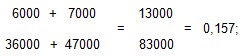

| 11. | Восстановлена торговая наценка на возвращенный товар: 2500 х 0,157 = 393 |

282 | 285 | 393 |

| 12. | Возвращенный товар оприходован на склад (красным сторно откорректировано предыдущее списание со склада): 2500 – 393 = 2107 |

791 | 282 | 2107 |

Итак, можно сделать вывод, что метод учета товаров в рознице, при котором отпускной НДС не следует прибавлять к их стоимости:

- во-первых, полностью соответствует требованиям ПБУ-9 и Закона об НДС;

- во-вторых, избавляет бухгалтера от ненужной путаницы при «вылавливании» торговых наценок из так называемых товарных надбавок;

- в-третьих, никоим образом не искажает обороты счета 791, а значит, и показатели отчета о финансовых результатах.

Форма №2.

- Строка 010........60 000..........(ОК 702)

- Строка 015........10 000..........(пр.Дт 702 Кт 641)

- Строка 030...........2500..........(ОК 704)

- Строка 035.........47500..........(стр.010 – стр.015 – стр.030)

- Строка 040...........4004..........(42150 – 2107)

- Строка 050...........7457..........(валовая прибыль=реализованные торговые наценки)

Проверить правильность отражения показателей не составляет труда. Достаточно из суммы реализованных торговых наценок, указанных в проводке № 5 вычесть торговые наценки, восстановленные в связи с возвратом (проводка № 11), и мы получим сумму торговых наценок, действительно реализованных, то есть валовую прибыль, указанную в строке 050:

- 7850 – 393 = 7457.

Иначе говоря, когда в отчетном периоде случаи возврата товаров отсутствуют, правильность определения размера валовой прибыли проверять вышеприведенным расчетом нет необходимости: валовая прибыль, обозначенная в строке 050 ф. № 2 точно равняется сумме реализованных торговых наценок. В нашем примере это была бы сумма 7850.

Осталось напомнить, что объектом обложения НДС, согласно Закону, являются «операции», а налог взимается как с продаж отдельных товарных групп, так и с продаж отдельным категориям покупателей. И поскольку любой продавец-плательщик НДС может одновременно иметь дело как с льготируемыми товарами, так и с облагаемыми, а также одновременно как с льготными категориями покупателей, так и с покупателями, льготами не пользующимися, то учет облагаемых и необлагаемых операций в одной торговой точке представляется весьма затруднительным.

Если в розничной торговой точке, например, в аптеке, где одновременно продаются и льготные товары (лекарства), и нельготные (сопутствующие товары), учет НДС по-старому еще худо-бедно может обеспечить достоверность учета, то в учете запасов, поступающих в ведомственную столовую, где питаются одновременно как льготные, так и нельготные категории населения, подобный метод не допустим ни в коем случае, поскольку это может повлиять (и скорей всего непременно повлияет) на точность расчета реализованных торговых наценок, а, следовательно, и на достоверность показателей финансовой отчетности, в частности финансового результата. Здесь уместно напомнить, что целью бухгалтерского учета является предоставление пользователям правдивой, точной и непредвзятой информации о финансовом состоянии предприятия. Продолжая же вести учет НДС старыми методами, точной информации не получить.

Главным же аргументом в пользу отхода от устаревших учетных традиций является, конечно же, ПБУ-9 «Запасы» и Закон Украины «О налоге на добавленную стоимость». Ни один из этих важнейших документов не обязывает бухгалтера включать НДС в состав розничной цены еще не проданных запасов.

В условиях примеров, приведенных ниже, мы отказались от традиционного подхода к учету НДС в розничной торговле с тем, чтобы доказать практическую целесообразность новой методики.

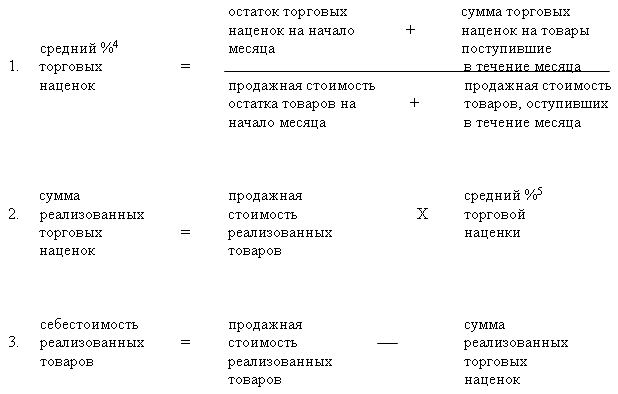

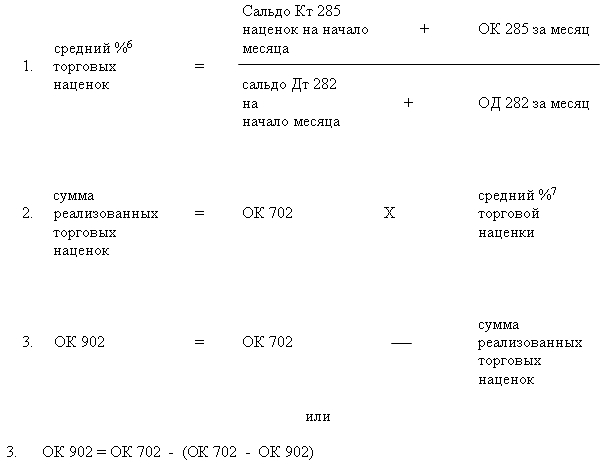

Определение себестоимости (первоначальной стоимости) реализованных товаров выполняется в таком порядке:

Числовое значение результата, полученного действием 2 должно впоследствии равняться разнице между кредитовыми оборотами счетов 702 и 902 :

- ОК 702 – ОК 902 = сумма реализованных торговых наценок.

Числовое значение результата, полученного действием 3 должно равняться сумме оборотов по кредиту счета 902.

Указанные три формулы, – если представить их бухгалтерским языком, – будут иметь следующий вид:

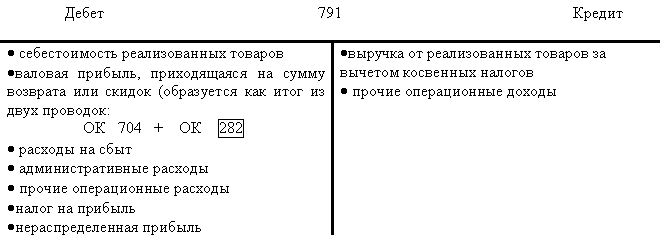

Типовые обороты по счету 791 для предприятий розничной торговли.

Формирование валовой прибыли (убытка)

Пример 1.

- Условие:

- остаток товаров на начало месяца (сальдо Дт 282) 36 000грн.

- в т.ч. торговая наценка (сальдо Кт 285) 6 000грн.

- приобретена партия товаров на сумму 48 000грн.

- в т.ч. НДС 8 000грн.

- при оприходовании начислена торговая наценка 7 000грн.

- в течение месяца продано товаров на сумму 60 000грн.

- в т.ч. НДС 10 000грн.

Табл.1.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Оприходован товар в торговую точку:

|

|

|

|

|

|

| 2. | В кассу оприходована выручка от продажи товаров. | 301 | 702 | 60000 | ||

| 3. | Начислен НДС в составе выручки. | 702 | 641 | 10000 | ||

| 4. | Выручка за вычетом НДС признана доходом. | 702 | 791 | 50000 | ||

| 5. | Реализованный товар списан по продажной стоимости. | 902 | 282 | 50000 | ||

| 6. | Списаны реализованные торговые наценки (красным сторно). Сумма реализованных торговых наценок определена расчетом:

|

902 | 285 | 7850 | ||

| 7. | Себестоимость реализованных товаров списана на уменьшение дохода. | 791 | 902 | 42150 | ||

Обороты по счету финансовых результатов:

Отчет о финансовых результатах.

Табл..

| № строки формы №2 | Наименование показателей | Взаимосвязь с оборотами бухгалтерского учета (логический контроль) | Сумма |

|---|---|---|---|

| 010 | Доход (выручка) от реализации товаров | ОК 702 | 60000 |

| 015 | НДС | Пров.Дт702 Кт641 | 10000 |

| 035 | Чистый доход (выручка) от реализации товаров | Стр.010 – стр.015 | 50000 |

| 040 | Себестоимость реализованных товаров | ОК902 | 42150 |

| 050 | Валовая прибыль | Стр.035 – стр.040 | 7850 |

Формирование валовой прибыли (убытка) с учетом операций частичного возврата товаров.

Для упрощения примера схемы будут поданы без учета операций денежных расчетов с поставщиками, т.к. в данном случае нашей целью является показать только учет операций возврата товаров и влияние суммы возврата на финансовый результат отчетного периода.

Для наглядности сравнения полученного результата с результатом предыдущего примера, который подавался без учета операций возврата, основные условия примера сохранены.

Пример 2.

- Условие:

- остаток товаров на начало месяца (сальдо Дт 282) 36 000грн.

- в т.ч. торговая наценка (сальдо Кт 285) 6 000грн.

- приобретена партия товаров на сумму 48 000грн.

- в т.ч. НДС 8 000грн.

- при оприходовании начислена торговая наценка 7 000грн.

- в течение месяца продано товаров на сумму 60 000грн.

- в т.ч. НДС 10 000грн.

- часть товаров возвращена покупателями: сумма возврата 3 000грн.

- в т.ч. НДС 500грн.

Табл.2.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Оприходован товар в торговую точку:

|

|

|

|

|

|

| 2. | В кассу оприходована выручка от продажи товаров. | 301 | 702 | 60000 | ||

| 3. | Начислен НДС в составе выручки. | 702 | 641 | 10000 | ||

| 4. | Выручка за вычетом НДС признана доходом. | 702 | 791 | 50000 | ||

| 5. | Реализованный товар списан по продажной стоимости. | 902 | 282 | 50000 | ||

| 6. | Списаны реализованные торговые наценки (красным сторно). Сумма реализованных торговых наценок определена расчетом:

|

902 | 285 | 7850 | ||

| 7. | Себестоимость реализованных товаров списана на уменьшение дохода. | 791 | 902 | 42150 | ||

| 8. | Покупателю выданы деньги за возвращенный товар. | 704 | 301 | 3000 | ||

| 9. | Скорректирован начисленный НДС в составе стоимости возврата (красным сторно). | 704 | 641 | 500 | ||

| 10. | Стоимость возвращенного товара вычтена из ранее начисленного дохода. | 791 | 704 | 2500 | ||

| 11. | Восстановлена торговая наценка на возвращенный товар. (2500 х 0,157 = 393). |

282 | 285 | 393 | ||

| 12. | Возвращенный товар оприходован на склад (красным сторно). Себестоимость возвращенного товара определена расчетом: 2500 - 393 = 2107. |

791 | 282 | 2107 | ||

Итак, можно сделать вывод, что метод учета товаров в рознице, при котором отпускной (продажный) НДС не прибавляется к их стоимости:

- Во-первых, полностью соответствует требованиям ПБУ-9 и Закона об НДС;

- Во-вторых, избавляет бухгалтера от ненужной путаницы при «вылавливании» торговых наценок из так называемых товарных надбавок;

- В-третьих, никоим образом не влияет на обороты счета 791, а значит и на показатели отчета о финансовых результатах.

Отчет о финансовых результатах.

Табл..

| № строки формы №2 | Наименование показателей | Взаимосвязь с оборотами бухгалтерского учета (логический контроль) | Сумма |

|---|---|---|---|

| 010 | Доход (выручка) от реализации товаров | ОК 702 | 60000 |

| 015 | НДС | Пров.Дт702 Кт641 | 10000 |

| 030 | Вычеты из дохода | ОК 704 | 2500 |

| 035 | Чистый доход (выручка) от реализации товаров | Стр.010 – стр.015 – стр.030 | 47500 |

| 040 | Себестоимость реализованных товаров | ОК902 минус сторнировочная проводка Дт791 Кт282 | 40043 |

| 050 | Валовая прибыль | Стр.035 – стр.040 | 7457 |

Итак, валовая прибыль равна 7457 грн., т.е. сумме, которая отличается от валовой прибыли предыдущего примера ровно на сумму торговой наценки, входящей в стоимость возвращенного товара без учета НДС:

- 7850 - 7457 = 393

Кроме того, следует отметить, что конечное сальдо счета 282 отличается от этого же сальдо в предыдущем примере ровно на сумму продажной стоимости возвращенного товара:

- 35500 - 33000 = 2500 грн.

Это были проверочные данные, которые могут свидетельствовать о том, что проводки по учету операций возврата товаров выполнены верно.

Для полной ясности в вопросах бухгалтерского отражения операций возврата товаров на предприятиях розничной торговли, остается дать пояснение проводке № 9 (Дт 704 Кт 641), с помощью которой отражается уменьшение ранее начисленных обязательств по НДС на сумму этого налога, приходящуюся на продажную стоимость возвращенного товара.

Возникает вопрос: правильно ли мы в этом случае поступаем, уменьшая налоговые обязательства предприятия розничной торговли (магазина), если покупатель, возвративший магазину ранее приобретенный там товар, не является официально зарегистрированным плательщиком НДС, а следовательно, не может выписать магазину налоговую накладную?

Ответ ГНА известен: не правильно.

Однако, плательщики налогов могут столь же категорически возразить, приведя в качестве аргументов следующее:

- Возврат товара – это несостоявшаяся реализация, а не приобретение.

- Закон об НДС обязывает облагать операции продажи, а не операции получения товаров обратно. Иными словами: продавец не обязан платить НДС на товар, который фактически остался у него на складе.

- Субьект, возвращающий магазину товар, является по отношению к нему покупателем, точнее несостоявшимся покупателем, но не поставщиком.

- Магазину не требуется налоговая накладная в случае принятия от покупателя возвращаемого им товара, т. к. в таких случаях речь идет не об увеличении налогового кредита, а об уменьшении налоговых обязательств.

- Свои налоговые обязательства магазин начисляет, не выписывая розничным покупателям налоговых накладных, основываясь при этом только на факте продажи, следовательно, и уменьшать эти обязательства может без всякой накладной, основываясь при этом только на факте возврата (разумеется, надлежаще оформленном документально).

- И еще один аргумент. Если наши предприятия розничной торговли, боясь показать уменьшение своих налоговых обязательств в связи с возвратом товаров от покупателей, не выписавших им налоговую накладную, начнут прибавлять этот НДС к стоимости возвращенных товаров, то в отчете о финансовых результатах такого предприятия показатель валовой (да и всей операционной) прибыли будет заниженным ровно на величину такого НДС, поскольку этот НДС окажется учтенным и по строке 015 и по строке 030. В связи с чем может оказаться заниженным другой обязательный платеж – налог на прибыль. Справедливо ли это? И будет ли отвечать такой учет требованиям международных и национальных стандартов и Закона Украины о бухгалтерском учете и отчетности в части, где говорится о правдивости и непредвзятости учетной информации?

По этому поводу можно поставить еще несколько вопросов и выдвинуть множество подобных аргументов.

А мы попробуем подтвердить свои выводы, представив что эта же схема (как по I-му варианту, так и по I I-му) выполнена без проводки №9, т.е. без корректировки налоговых обязательств, а значит с нарушением п.17 П(С)БО-3, где говорится, что “прочие вычеты из дохода” (читай: обороты отчета 704) должны отражаться в отчете о финансовых результатах без косвенных налогов.

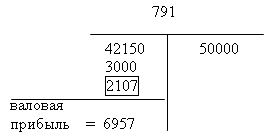

Итак, проводки №9 нет и, следовательно, проводка №10 выполняется уже не на 2500, а на все 3000 гривен. Это означает, что обороты по счету 791 будут иметь следующий вид:

И соответственно показатели формы №2 будут выглядеть так:

- 010..........60000

- 015..........10000

- 030............3000

- 035..........47000

- 040..........40043

- 050............6957

В итоге получается, что показатель валовой прибыли в последнем случае занижен ровно на сумму НДС, которая приходится на возвращенные товары:

- 7457 – 6957 = 500 грн.

Возникает вопрос: как быть, если в таком случае показатель строки 030 оказывается завышенным на сумму неправомерно включенного в него НДС (что является нарушением п.17 ПБУ 3), а показатель строки 050, соответственно, заниженным?

Если эту ошибку бухгалтер попытается исправить только в отчете (т. е. по строке 030 покажет не 3000, а, – как это положено, – только 2500), то, как такому бухгалтеру привести свой учет в соответствие с отчетом? Ведь не может валовая прибыль в отчете равняться 7457 грн., а в оборотах бухучета – только 6957! Этого нельзя допускать хотя бы потому, что такое несоответствие неизбежно отразится на показателях другой финансовой отчетности: баланса (в части собственного капитала) и отчета о собственном капитале.

На этот вопрос ответ может быть только один: сторнировать (т. е. уменьшать) ранее начисленные налоговые обязательства по факту возвращения товаров покупателями следует непременно! Причем независимо от того, является ли такой покупатель официальным плательщиком НДС, или не является.

Ценовые уступки.

Скидки, предоставляемые покупателям в момент (а не после) реализации, являются, по существу, ценовыми уступками. Поскольку предоставление покупателям таких скидок (уступок) уменьшает только торговую наценку, а не доход (ведь доход никак не мог быть начислен до момента реализации), то в учете эти операции проводятся уменьшением торговой наценки, а не вычетом из дохода. На предприятиях розничной торговли, где учет товаров ведется с использованием счета 285 «Торговая наценка», предоставление покупателям скидок (ценовых уступок) отражается в регистрах бухгалтерского учета одним из двух способов: либо проводкой, обратной начислению торговых наценок на оприходованные товары (Дт 285 Кт 282), либо проводкой прямой, но сторнировочной (дт 282 Кт 285). Так или иначе, но здесь участвуют только два счета: 282 и 285. Никаких других счетов данная операция не касается.

Казалось бы, есть третий путь, позволяющий не отражать суммы скидок (уступок) в учетных регистрах, но обязывающий учесть эти суммы при начислении среднего процента торговых наценок в учетной стоимости товаров. Т.е. сделать то же самое уменьшение величины торговых наценок и соответственно стоимости товаров в самой формуле расчета. Похоже, что отчетный результат будет одинаков с тем, который мог бы получиться, как если бы бухгалтер это уменьшение отразил вышеуказанной проводкой. Чтобы убедиться, так ли это на самом деле, обратимся к примеру. Рассмотрим пример.

Пример 4.

- Условие:

- Остаток товаров в рознице на начало периода 50000 грн.

- В том числе торговых наценок 15000 грн.

- Поступило товаров за период (в ценах приобретения) 72000 грн. в т.ч. НДС 12000 грн.

- Торговая наценка на поступившие товары 23300 грн.

- Продан товар на сумму 96000 грн. в т.ч. НДС 16000 грн.

- Представлена скидка 4000 грн.

I-й способ. Беспроводочный

(без отражения скидок в бухгалтерских регистрах, но с учетом этих скидок в расчете торговых наценок на реализацию).

Табл.

| № | Содержание операции | Дебет | Кредит | Сумма |

|---|---|---|---|---|

| 1. |

|

|

|

|

| 2. |

|

|

|

|

| 3. |

|

|

|

|

| 4. | НДС в составе выручки | 702 | 641 | 16000 |

| 5. | Выручка за вычетом НДС признана доходом | 702 | 791 | 80000 |

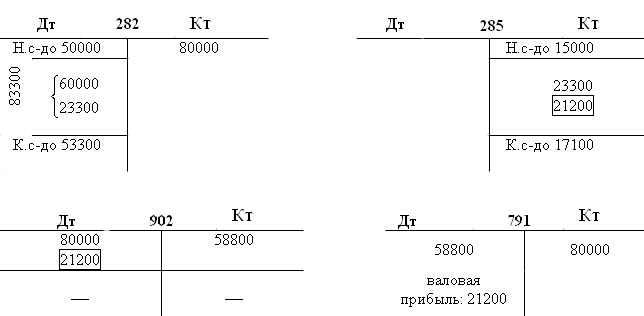

| 6. | Учетная стоимость реализованных товаров уменьшена до их первоначальной стоимости (себестоимости) | 902 | 285 | 21200 |

| 7. | Себестоимость реализованных товаров в доходах от реализации | 791 | 902 | 58800 |

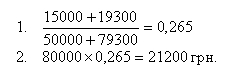

Коэффициент торговых наценок в учетной стоимости товаров:

Сумма торговых наценок в составе реализованных товаров:

Анализируем обороты и сальдо по некоторым счетам:

Итак, конечное сальдо по счету 282 равняется 53300, по счету 285 - 17100; валовая прибыль равна торговой наценке в составе реализации (21200).

II-й способ. С проводкой по счетам 282 и 285 и, как оказалось - правильный.

Пожалуй, нет необходимости второй раз объяснять суть операций, поэтому ограничимся «сухой» схемой:

Схема 2.

| Дт | Кт | |

|---|---|---|

| 281 | 631 | 60000 |

| 641 | 631 | 12000 |

| 282 | 281 | 60000 |

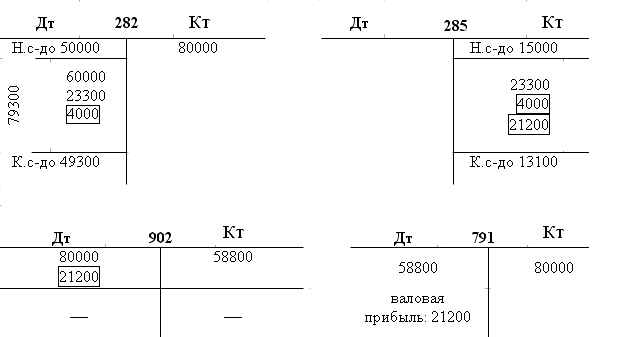

| 282 | 285 | 23300 |

| 902 | 282 | 80000 |

| 301 | 702 | 96000 |

| 702 | 641 | 16000 |

| 282 | 285 | 4000 |

| 902 | 285 | 21200 |

| 702 | 791 | 80000 |

| 791 | 902 | 58800 |

Чтобы показать, как рассчитывалась наценка, нелишнее еще раз «развернуть» важнейшие для нас счета:

Как видим, этот способ точь-в-точь совпадает с первым, плюс одна проводка (Дт 282 Кт 285 4000). Ниже мы проанализируем, почему без этой проводки нельзя обойтись.

Расчет торговых наценок в реализованных товарах:

Результат совпадает.

Казалось бы, два указанных способа учета предоставленных покупателям скидок приводят к одному и тому же результату. Да, это так, если ограничиться пределами одного отчетного периода и не заглядывать в следующий.

Следует обратить внимание, что при первом (беспроводочном) способе остаток товаров на конец периода равен 53300 (конечное сальдо счета 282), при втором – остаток товаров равен 49300.

То же и с наценками. При первом способе остаток нереализованных торговых наценок равен 17100 (конечное сальдо счета 285), при втором – всего 13100. Причем, стоит заметить, эти остатки разнятся ровно на сумму тех самых ценовых уступок – 4000 грн.

Получается, что, применяя первый (беспроводочный) способ, мы эти уступки (скидки) учли (с помощью арифметического расчета) только в результатах отчетного периода, а о последующих периодах не подумали. Получается, что наценки, которые никогда не будут реализованы (а это те самые 4000, которые мы покупателям уступили), остались в товаре. А это, в свою очередь, означает, что расчет наценок в объемах реализации следующего периода уже точным не будет. Это утверждение нетрудно проверить, «продлив» условия примера на следующий отчетный период.

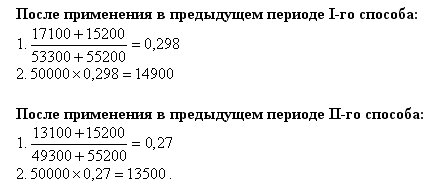

Допустим, в следующем отчетном периоде:

- поступил товар на сумму 40000 грн.8

- наценка предприятия на оприходованный товар составила 15200 грн.

- реализовано товара на сумму 50000 грн.

Учитывая образовавшуюся разницу в остатках по счетам товаров и наценок, придется сделать два разных расчета:

Как видим, в следующем отчетном периоде торговые наценки в составе стоимости реализованных товаров, - а значит и показатели валовой прибыли, разнятся. Выходит, беспроводочный способ учета скидок в прошлом периоде повлиял на результат следующего периода, завысив размер валовой прибыли на 1400 грн.:

- 14900 – 13500 = 1400.

Это значит, что уменьшать числитель и знаменатель указанной в п. 22 ПБУ 9 формулы на сумму предоставленных покупателям скидок нельзя ни в коем случае.

Уменьшать наценки в стоимости товаров на сумму предоставленных покупателю скидок все же необходимо, но не путем искажения указанной в ПБУ 9 формулы, а путем проведения этой операции непосредственно в учетных регистрах - тогда и в формулу цифры попадут правильные.

Итак, если речь идет о реализации на условиях немедленной оплаты наличными, то в случае использования в учете счета «торговая наценка», ценовые уступки следует отражать в учете обязательно, в случаях же, если, при прочих равных условиях, этот счет не используется, отражать ценовые уступки не следует. Этого не надо делать по той простой причине, что продажная цена на реализуемый товар до этого момента нигде в учете не была зафиксирована, стало быть, «скидку» делать не с чего.

На предприятиях розничной торговли менеджеру, продавцу или другому ответственному лицу, придется вести специальный накопительный регистр, куда он должен записывать все предоставленные с разрешения администрации скидки покупателям (не бегать же ему с каждой скидкой к бухгалтеру!). Это может быть обыкновенная тетрадь, где вся информация о предоставленных скидках записывается простым (беспроводочным) способом. В свою очередь бухгалтер, по мере необходимости (в конце дня, а может даже в конце недели, но желательно не реже одного раза в месяц) всю, скопившеюся за период, информацию переносит в свои учетные регистры одной проводкой. Основанием для этой проводки и будет служить та самая тетрадь, так как именно она в данном случае является первичным документом. Можно обойтись без тетради, если есть возможность указывать размер скидки в каждом кассовом чеке.

Так, или иначе, но аналитический учет скидок в любом случае обеспечить не трудно. Но, напоминаем, это необходимо делать там, где используется счет «торговая наценка».

Учитываются эти скидки не в формуле расчета наценок, а в оборотах бухгалтерского учета, откуда, собственно, все необходимые для расчета данные и попадают в числитель и знаменатель этой формулы уже откорректированными самой проводкой по счету «товары в рознице» и счету «торговая наценка».

Продажа товаров в кредит

В состав товарооборота розничной торговли включается продажа товаров в кредит (с рассрочкой платежа). При этом в объем продаж включается полная стоимость товаров по ценам фактической реализации на момент получения товаров покупателем.

Существует три основных вида кредитования, связанных с продажей товаров населению через розничную торговую сеть:

- кредитование покупателей посредством привлечения средств коммерческих банков

- кредитование покупателей непосредственно магазином путем предоставления отсрочки платежа за приобретенные товары

- кредитование покупателей посредством привлечения средств предприятий, на которых они работают.

Вместе с тем, в последнее время получило распространение и встречное кредитование – многие магазины сами кредитуются покупателями. Например, при продаже определенного товара с отсрочкой даты поставки на несколько дней после оплаты магазин может существенно снизить отпускную цену. В этом случае скидка является формой оплаты покупателю за временное пользование его денежными средствами, а также за риск.

Рассмотрим два случая.

Кредитование покупателей посредством привлечения средств коммерческих банков – наименее трудоемкий способ для магазина, но при этом все комиссионные вознаграждения и проценты достаются банку. Что касается покупателя, то для него этот способ невыгоден тем, что получение товара может задержаться на несколько дней – на столько, сколько времени понадобится, чтобы оформить кредит.

Пример 5.

- Условия:

- Магазин продает физическому лицу стиральную машину по цене 3000 грн., в т.ч. НДС 500 грн.

- Первоначальная стоимость товара 2000 грн.

- Первоначальный взнос по сделке составляет 30% отпускной цены, включая НДС, т. е. 750 + 150 = 900 грн.

- После подписания физическим лицом договора с банком на получение кредита в сумме 2100 грн. сроком на 6 месяцев, банк, в соответствии с условиями договора, перечисляет сумму предоставленного кредита на расчетный счет магазина.

- Проценты за предоставленный кредит получает банк.

Табл..

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Начислена выручка от реализации товара в кредит | 361 | 702 | 3000 | ||

| 2. | Начислен НДС в составе выручки | 702 | 641 | 500 | ||

| 3. | Получен первоначальный взнос от покупателя. | 301 | 361 | 900 | ||

| 4. | Поступила сумма предоставленного банком кредита. | 311 | 361 | 2100 | ||

| 5. | Выручка за вычетом НДС признана доходом отчетного периода | 702 | 791 | 2500 | ||

| 6. | Переданный покупателю товар списан в реализацию (по продажной стоимости) | 902 | 282 | 2500 | ||

| 7. | Списывается в реализацию торговая наценка (красным сторно) | 902 | 285 | 500 | ||

| 8. | Себестоимость реализованных товаров списывается на уменьшение доходов | 791 | 902 | 2000 | ||

В данном случае схема отражения в учете операций продажи товаров в кредит посредством привлечения средств коммерческих банков ничем не отличается от схемы, которой отражаются операции реализации товаров в розничной торговле по безналичному расчету с немедленной оплатой или с незначительной отсрочкой платежа без взимания процентов с покупателей. Как уже упоминалось, все выгоды от такой реализации (проценты) получает банк, ибо именно банк предоставляет кредит. Магазин же получает средства немедленно. Аналогичным образом отражаются операции по продаже товаров в кредит посредством привлечения средств предприятий, на которых работают пользователи таких кредитов – покупатели.

Осталось рассмотреть еще один способ кредитования – кредитование покупателей непосредственно магазином путем предоставления отсрочки платежа за приобретенные товары.

В этом случае проценты получает магазин.

Пример 6.

- Условия:

- Магазин продает физическому лицу стиральную машину по цене 3000 грн., в т.ч. НДС 500 грн.

- Первоначальная стоимость товара 2000 грн.

- Первоначальный взнос по сделке составляет 30% отпускной цены, включая НДС, т. е. 750 + 150 = 900 грн.

- После подписания физическим лицом договора с банком на получение кредита в сумме 2100 грн. сроком на 6 месяцев, банк, в соответствии с условиями договора, перечисляет сумму предоставленного кредита на расчетный счет магазина.

- Условиями договора предусмотрено ежемесячное получение процентов, исходя из ставки 24% годовых, включая НДС.

Табл..

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Начислена выручка от реализации товара в кредит | 361 | 702 | 3000 | ||

| 2. | Начислен НДС в составе выручки | 702 | 641 | 500 | ||

| 3. | Получен первоначальный взнос от покупателя. | 301 | 361 | 900 | ||

| 4. | Выручка за вычетом НДС признана доходом отчетного периода | 702 | 791 | 2500 | ||

| 5. | Переданный покупателю товар списан в реализацию (по продажной стоимости) | 902 | 282 | 2500 | ||

| 6. | Списывается в реализацию торговая наценка (красным сторно) | 902 | 285 | 500 | ||

| 7. | Себестоимость реализованных товаров списывается на уменьшение доходов | 791 | 902 | 2000 | ||

| 8. | Начислены проценты за предоставление кредита (по 42 грн. ежемесячно)9 | 373 | 732 | 252 | ||

| 9. | Начислен НДС по кредитной операции (по 7 грн. ежемесячно) | 732 | 641 | 42 | ||

| 10. | Сумма начисленных процентов за вычетом НДС признана доходом (по 35 грн. ежемесячно) | 732 | 791 (792) | 210 | ||

| 11. | Погашена основная сумма кредита (по 350 грн. ежемесячно) | 301 | 361 | 2100 | ||

| 12. | Погашена задолженность по процентам за кредит (по 42 грн. ежемесячно) | 301 | 373 | 252 | ||

В последних двух примерах были показаны только основные хозяйственные операции по кредитным сделкам в розничной торговле. Учет прямых и косвенных расходов мы сознательно упустили, т. к. цель данных примеров – показать отражение операций расчетов, а не формирования финансового результата. Эта процедура аналогична тому, как это показано в предыдущих примерах.

1 См. дореформенный План счетов.

2 См. пункт 3 Приказа МФУ от 30.11.99г. № 291.

3 А никакой не «товарной надбавкой».

4 По существу этот показатель должен называться средним коэффициентом, т.к. при определении процента всю формулу следовало бы умножить на 100, но этого действия в формуле нет.

5 Та же ошибка П(С)БУ-9, т.к. если это процент, то всю формулу следовало бы поделить на 100.

6 Читай: коэффициент

7 см. прим.5.

8 Для упрощения примера, представим что товар и оприходован и продан без НДС.

9 Здесь и далее по таблице проводка повторяется шесть раз, по окончании каждого месяца в течение срока действия договора.

Методология бухгалтерского учета