Гудвіл. Негативний гудвіл

Гудвіл стає об’єктом бухгалтерського обліку і об’єктом відображення у звітному балансі лише у разі проведення операції купівлі підприємства, тобто тоді, коли на придбання підприємства покупець витрачається. Гудвіл може бути визнаним також у консолідованому балансі (але не в окремому балансі інвестора) при визначенні фінансових результатів від фінансових вкладень у дочірні та інші, залежні від цього інвестора, підприємства. Гудвіл з’являється в результаті придбання певної сукупності активів підприємства, яке по завершенні такої угоди перестає існувати як самостійна господарююча одиниця.

Об’єднання підприємств

Об’єднання підприємств може відбуватися шляхом: покупки підприємства, зворотної покупки і об’єднання інтересів.

При покупці підприємства підприємство-покупець цілком поглинає придбане підприємство і включає всі придбані активи і зобов’язання до свого балансу.

При зворотній покупці укладається угода про те, що одна сторона купує пакет акцій підприємства, яке представляє другу сторону, але водночас в порядку обміну випускає таку ж кількість своїх акцій з правом голосу. Контроль над об’єднаним підприємством переходить до власників того підприємства, яке було куплено.

Об’єднання інтересів виникає тоді, коли таке об’єднання не може бути кваліфіковано як покупка чи продаж, але при цьому утворюється єдине підприємство. Злиття підприємств відбувається шляхом консолідації балансів з обміном акцій, випущених до злиття, на акції новоутвореного підприємства. При цьому права та обов’язки, ризики і вигоди кожного з підприємств-учасників угоди переходять до нової юридичної особи, що виникає в результаті такого злиття. При приєднанні однієї юридичної особи до іншої юридичної особи, всі права і обов’язки, ризики і вигоди підприємства, що приєднується, переходять до підприємства, яке приєднує.

Купівля-продаж підприємства

До складу підприємства як цілісного майнового комплексу входять всі види ресурсів, якими воно володіє: земельні ділянки, будівлі, споруди, обладнання, інвентар, сировина, матеріали, товари, готова і незавершена продукція, боргові права і вимоги, а також виключні права у вигляді фірмової назви, товарних знаків і знаків обслуговування тощо.

Підготовка підприємства до продажу (передачі) є обов’язком покупця і провадиться за його рахунок, якщо інше не передбачено угодою (договором).

За договором купівлі-продажу продавець (власник(и) підприємства-об’єкта продажу) зобов’язується передати у власність покупця підприємство в цілому як майново-господарський комплекс, за виключенням тих прав і обов’язків, які продавець не може передати іншим особам, наприклад, дозвіл (ліцензію) на право займатися відповідним видом діяльності.

Оцінка майна, що продається, здійснюється на підставі акта інвентаризації активів та зобов’язань. Інвентаризація підприємства проводиться на дату прийняття рішення про його продаж і оформлюється інвентаризаційними актами офіційно затвердженого зразка. Акт інвентаризації разом з іншими документами розглядається сторонами перед підписанням договору про купівлю-продаж. Це такі документи: бухгалтерський баланс, висновок незалежного аудитора і фахівця з оцінки майна (якщо є така потреба), а також докладний перелік боргових прав і зобов’язань з зазначенням їх розмірів та ймовірних термінів погашення. Ці документи є необхідним додатком до договору купівлі-продажу.

Передача підприємства від продавця до покупця оформлюється передаточним актом, в якому вказуються дані про майно підприємства і про сповіщення кредиторів про продаж підприємства. З моменту підписання такого акта підприємство вважається переданим покупцеві з усіма вигодами і ризиками. Право власності на підприємство переходить до покупця з моменту державної реєстрації цього права.

Продаж підприємства може відбуватися також на аукціоні у зв’язку з його банкротством або приватизацією. В такому разі до покупців не висуваються додаткові вимоги стосовно об’єкта придбання. У разі ж придбання підприємства шляхом участі в конкурсних торгах, покупцям пред’являються певні умови щодо виконання інвестиційних програм стосовно об’єкта приватизації. Переможець та організатор торгів (аукціону, конкурсу) підписують протокол, який має силу договору купівлі-продажу. В таких випадках гудвіл окремі фахівці рекомендують визначати як різницю між покупною вартістю підприємства і його оціночною (початковою) вартістю. Однак цей метод не можна назвати раціональним, оскільки протокольна (стартова) ціна підприємства не завжди збігається (і практика показує, що – як правило, не збігається!) з сумарною справедливою вартістю його активів та зобов’язань. Результат, отриманий шляхом порівняння справедливої (на момент зарахування на баланс) вартості майна придбаного підприємства з сумою, сплаченою за покупку в цілому, без сумніву, буде значно точнішим.

Зважаючи на те, що на сьогоднішній день офіційно затвердженої методології бухгалтерського обліку продажу підприємств ми ще не маємо, прикладом, наведеним нижче, буде продемонстровано авторське бачення таких ситуацій.

Гудвіл

Припустимо, що рада акціонерів виробничого об’єднання, до складу якого входить декілька самостійно господарюючих суб’єктів (підприємств-юридичних осіб, щодо діяльності яких ВО складає зведену фінансову звітність) вирішує продати одне з своїх підприємств. При цьому прибуток від продажу вирішено спрямувати на поповнення оборотного капіталу АТ. Для цього перш за все між цими двома суб’єктами (підприємством, яке продає і підприємством-об’єктом продажу) провадяться всі необхідні внутрішньогосподарські розрахунки, в тому числі з переведення залишків нерозподіленого прибутку і резервів на баланс продавця. Будемо вважати, що всі ці розрахунки вже завершені. Підприємство продається за 500 тис. грн. При цьому податкові зобов’язання продавцем не нараховуються і відповідно у покупця податковий кредит не виникає, оскільки згідно пп. 3.2.8 статті 3 Закону про ПДВ продаж сукупних валових активів (з урахуванням вартості гудвілу) не є об’єктом обкладання ПДВ.

Дата передачі майна покупцеві (підписання акту) збігається з датою державної реєстрації права власності. Агрегований баланс підприємства-об΄єкта продажу станом на дату складання акту передачі показано в Табл.1.

Баланс підприємства-об΄єкта продажу

Табл.1.

| Актив | Сума, тис. грн. | Пасив | Сума, тис. грн. |

|---|---|---|---|

| Основні засоби (залишкова вартість) | 250 | Статутний капітал | 390 |

| Запаси | 130 | Кредитори | 70 |

| Дебітори | 80 | – | – |

| Баланс: | 460 | Баланс: | 460 |

Отже, ми бачимо, що вартість нетто-активів підприємства-об΄єкта продажу дорівнює:

460000 – 70000 = 390000 грн.

Відображення операції продажу в бухгалтерському обліку підприємства-продавця буде відбуватися так, як це показано в Табл.2.

Продаж підприємства як цілісного майнового комплексу, що входив до складу виробничого об’єднання за умови, коли продажна ціна підприємства є вищою від вартості його нетто-активів.

Табл. 2

| № з/п | Зміст операції | Оборотиза рахунками | Сума | |||

|---|---|---|---|---|---|---|

| Основні господарські операції | Операції розрахунків за податками | |||||

| Дт | Кт | Дт | Кт | |||

| 1. | Пред’явлено покупцеві зведений рахунок-фактуру на суму контрактної вартості. | 361 | 743 | 500000 | ||

| 2. | Відображено вибуття переданих основних засобів за балансовою (залишковою) вартістю. | 973 | 10 | 250000 | ||

| 3. | Відображено вибуття запасів | 973 | Різні рахунки запасів | 130000 | ||

| 4. | Відображено передачу боргових прав | 973 | Різні рахунки дебіторів | 80000 | ||

| 5. | Переведено суму кредиторської заборгованості на покупця | Різні рахунки кредиторів | 743 | 70000 | ||

| 6. | Виручку від реалізації підприємства визнано доходом звітного періоду | 743 | 793 | 500000 | ||

| 7. | Передані боргові зобов’язання зараховано до складу доходів звітного періоду | 743 | 793 | 70000 | ||

| 8. | Собівартість реалізованих активів (в т.ч. боргових прав) зараховано на зменшення доходів звітного періоду | 793 | 973 | 460000 | ||

| 9. | Визначено фінансовий результат від продажу підприємства1 | 793 | 441 | 110000 | ||

| 10. | Отримано оплату від покупця (розрахунки з покупцем закриваються). | 311 | 361 | 500000 | ||

Ми визначили, що прибуток від продажу сукупних валових активів (разом з зобов’язаннями, з цими активами пов’язаними), визначений як різниця між доходами і витратами, становить суму, яка дорівнює різниці між призначеною продавцем (і, відповідно, погодженою з покупцем) ціною підприємства і балансовою вартістю його нетто-активів:

- 570000 – 460000 = 110000

- 500000 – 390000 = 110000

Проте не слід думати, ніби ця сума і буде на балансі покупця становити вартість гудвілу. Для того, щоб оцінити цей нематеріальний актив, покупцеві потрібно провести оцінку придбаних активів і привести їх вартість до рівня справедливої (ринкової). Адже активи перед продажем було оцінено за балансовою вартістю, тобто за вартістю, за якою вони обліковувались у продавця. Це означає, що деякі з них потрібно дооцінити, деякі – уцінити, і, можливо, знайдуться такі, що не потребуватимуть переоцінки і їх буде прийнято на баланс покупця за вартістю, зазначеною в отриманих від продавця інвентаризаційних описах-актах. Щодо придбаних разом з цими активами безвідсоткових зобов’язань, то ці суми не змінюються, оскільки без згоди на те кредиторів вони не можуть переглядатися в сторону зменшення(дисконтування), а збільшувати ці суми правонаступник теж, зрозуміло, не стане. Випадки, коли по зобов’язаннях періодично нараховуються відсотки, ми зараз не розглядаємо. Отже, нам залишається провести переоцінку (визначення справедливої вартості) придбаних ідентифікованих активів згідно п.8 ПБО 19 “Об’єднання підприємств” та Додатку до цього Положення. При цьому як дооцінка так і уцінка цих активів проводитиметься в бухгалтерському обліку на рахунок 685, і таким чином на цьому рахунку після погашення заборгованості перед продавцем придбаного підприємства визначиться різниця між вартістю придбаного підприємства як цілісного майнового комплексу і справедливою вартістю прийнятих на баланс ідентифікованих активів і зобов’язань. Ця різниця з’явиться у вигляді дебетового сальдо, яке потрібно буде закрити на рахунок 191 “Гудвіл”. Якщо гудвіл буде дорівнювати різниці між сумою оплати за придбання підприємства і сукупною балансовою вартістю придбаних чистих активів з поправкою на суму їх дооцінки і уцінки до рівня справедливої на момент прийняття їх на баланс покупця – це буде означати, що вартість гудвілу визначено вірно. Простіше кажучи, у нашому прикладі це визначатиметься таким розрахунком:

500000 – (390000 + дооцінка – уцінка) = гудвіл

або:

110000 – дооцінка + уцінка = гудвіл2

В бухгалтерському обліку правонаступника (покупця) операції придбання підприємства будуть відображені так, як це показано в Табл.4. Баланс цього підприємства (також в агрегованому вигляді) показано в Табл.3.

Баланс підприємства-покупця до об’єднання

Табл. 3

| Актив | Сума, тис. грн. | Пасив | Сума, тис. грн. |

|---|---|---|---|

| Основні засоби (залишкова вартість) | 330 | Статутний капітал | 600 |

| Запаси | 250 | Нерозподілений прибуток | 210 |

| Грошові кошти | 800 | Кредитори | 840 |

| Дебітори | 270 | ||

| Баланс: | 1650 | Баланс: | 1650 |

Купівля підприємства за ціною, яка перевищує поточну ринкову оцінку його активів та зобов’язань

Табл.4

| № з/п | Зміст операції | Обороти за рахунками | Сума | |||

|---|---|---|---|---|---|---|

| Основні господарські операції | Операції розрахунків за податками | |||||

| Дт | Кт | Дт | Кт | |||

| 1. | Витрати на придбання основних засобів зараховано до складу капітальних інвестицій | 151 | 685 | 250000 | ||

| 2. | Оприбутковано основні засоби придбаного підприємства за балансовою вартістю продавця3 (Ця операція відбувається після реєстрації договору). |

10 | 151 | 250000 | ||

| 3. | Окремі об’єкти основних засобів дооцінено до рівня ринкової вартості | 10 | 685 | 18000 | ||

| 4. | Окремі об’єкти основних засобів уцінено до рівня ринкової вартості | 685 | 10 | 3000 | ||

| 5. | Оприбутковано запаси придбаного підприємства за вартістю, вказаною в інвентаризаційному описі-акті | Різні рахунки запасів | 685 | 130000 | ||

| 6. | Окремі види запасів (матеріали) дооцінено до рівня відновлювальної вартості. | Різні рахунки запасів | 685 | 7000 | ||

| 7. | Окремі види запасів (готова продукція, товари, НЗВ) уцінено до чистої вартості реалізації. | 685 | Різні рахунки запасів | 9000 | ||

| 8. | Відображена передача боргових прав від придбаного підприємства. | Різні рахунки дебіторів | 685 | 80000 | ||

| 9. | Відображена передача боргових зобов’язань від придбаного підприємства. | 685 | Різні рахунки кредиторів | 70000 | ||

| 10. | Погашено заборгованість за придбання підприємства за отриманим до сплати рахунком-фактурою (розрахунки з продавцем закриваються). | 685 | 311 | 500000 | ||

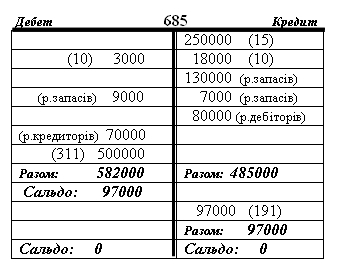

| 11. | Різниця між вартістю придбання підприємства і оціночною (справедливою) вартістю ідентифікованих активів і зобов’язань, що надійшли на баланс в результаті такого придбання, оприбутковується як гудвіл. | 191 | 685 | 97000 | ||

Вартість гудвілу ми визначили шляхом порівняння оборотів за рахунком 685:

Слід зазначити, що приєднання активів і зобов’язань придбаного підприємства до відповідних статей балансу покупця відбувається шляхом докладних (аналітичних) записів по вказаному рахунку (685). Для цього особливого випадку, щоб “не заважали” інші дебітори та кредитори, котрі до цієї операції не мають відношення, можна скласти окрему відомість з відкриттям до рахунку 685 окремого рахунка третього порядку під назвою, яка б відповідала означеній події.

Після проведення всіх операцій баланс підприємства-покупця (правонаступника) буде мати такий вигляд:

Баланс підприємства-покупця після приєднання майна придбаного підприємства

Табл. 5

| Актив | Сума, тис. грн. | Пасив | Сума, тис. грн. |

|---|---|---|---|

| Основні засоби (залишкова вартість) | 595 | Статутний капітал | 600 |

| Нематеріальні активи | 97 | Нерозподілений прибуток | 210 |

| Запаси | 378 | Кредитори | 910 |

| Грошові кошти | 300 | ||

| Дебітори | 350 | ||

| Баланс: | 1720 | Баланс: | 1720 |

У разі, якби на момент складання такого балансу розрахунки з продавцем були ще не закриті, то грошових коштів в активах було б на 500,0 тис. грн. більше (тобто не 300,0, а 800,0), а, відповідно, в пасивах до статті кредиторів увійшла б і сума заборгованості перед продавцем, тобто і ця стаття показувала б суму, на 500,0 грн. більшу (тобто, не 910,0, а 1410,0). Зрозуміло, що й валюта балансу збільшилася б (тимчасово!) на ті ж 500,0 тис. грн. Це не має жодного значення для бухгалтера, бо розрахунки здійснюються тоді, коли їм призначено відбутися, однак на практиці, при визначенні величини гудвілу, у разі якщо на даний момент заборгованість перед продавцем не погашена, потрібно не забути ці обставини врахувати, щоб ненароком не припуститися помилки, забувши, що кредиторська заборгованість, яка утворилася після оприбуткування прийнятих активів і зарахування переданих зобов’язань – це і є ніщо інше як борг перед продавцем за реально отримані від нього нетто-активи. Решта суми, якої не вистачає, щоб дорівнювати сумі, зазначеній в договорі – гудвіл.

Так, у нашому прикладі справедлива вартість отриманих чистих активів дорівнює 403 тис. грн. Визначається вона так:

250000 + 18000 – 3000 + 130000 + 7000 – 9000 + 80000 – 70000 = 403000

Де:

- 250000 – вартість основних засобів, зазначена в акті

- 18000 – сума дооцінки деяких об’єктів основних засобів

- 3000 – сума уцінки деяких об’єктів основних засобів

- 130000 – вартість запасів, зазначена в акті

- 7000 – сума дооцінки деяких видів запасів

- 9000 – сума уцінки деяких видів запасів

- 80000 – прийнята на баланс дебіторська заборгованість

- 70000 - прийнята на баланс кредиторська заборгованість

Отже, якщо порівняти знайдену суму із сумою, зазначеною в договорі купівлі-продажу, то різниця становитиме 97000 грн. – вартість гудвілу.

В подальшому цей гудвіл амортизується. Амортизація відображається щомісячними проведеннями: Дт 92 Кт 133 на суму нарахованої амортизації. Щоправда п.10 ПБО 19 наводить на сумніви щодо правильності такого проведення. Цитата: “Первісна (балансова) вартість гудвілу зменшується щомісячним рівномірним нарахуванням амортизації протягом строку корисного використання” Тож дуже хотілося б знати, яка саме вартість зменшується: первісна чи балансова? Якщо балансова (читай: залишкова), тоді кореспонденція рах.133 з рахунком витрат є вірною. Якщо первісна – тоді рахунок зношення повинен кореспондувати безпосередньо до рахунка 191 ”Гудвіл”. Але оскільки відомо, що балансова вартість збігається з первісною тільки перед самим початком використання необоротного активу, тобто до першого нарахування амортизації, то, можливо, тільки про цей момент йдеться в процитованому пункті? Враховуючи те, що в Міжнародному стандарті 22 “Об’єднання компаній” вказано, що амортизація гудвілу визнається як витрати, будемо вважати, що проведення в дебет витратного рахунка в цьому разі є вірним.

Негативний гудвіл

Прикладом, наведеним нижче (Табл.6 і Табл.7.) показано проведення операцій придбання підприємства з негативним гудвілом. У вихідних умовах, узятих з попереднього прикладу, змінюється лише одне: контрактна вартість підприємства. На цей раз вона становить суму 350000 грн., тобто на 40000грн. нижче від балансової вартості чистих активів.

Продаж підприємства як цілісного майнового комплексу, що входив до складу виробничого об’єднання за умови, коли продажна ціна підприємства є нижчою від вартості його нетто-активів.

Табл. 6

| № з/п | Зміст операції | Обороти за рахунками | Сума | |||

|---|---|---|---|---|---|---|

| Основні господарські операції | Операції розрахунків за податками | |||||

| Дт | Кт | Дт | Кт | |||

| 1. | Пред’явлено покупцеві зведений рахунок-фактуру на суму контрактної вартості. | 361 | 743 | 350000 | ||

| 2. | Відображено вибуття переданих основних засобів за балансовою (залишковою) вартістю. | 973 | 10 | 250000 | ||

| 3. | Відображено вибуття запасів | 973 | Різні рахунки запасів | 130000 | ||

| 4. | Відображено передачу боргових прав | 973 | Різні рахунки дебіторів | 80000 | ||

| 5. | Переведено суму кредиторської заборгованості на покупця | Різні рахунки кредиторів | 743 | 70000 | ||

| 6. | Виручку від реалізації підприємства визнано доходом звітного періоду | 743 | 793 | 350000 | ||

| 7. | Передані боргові зобов’язання зараховано до складу доходів звітного періоду | 743 | 793 | 70000 | ||

| 8. | Собівартість реалізованих активів (в т.ч. боргових прав) зараховано на зменшення доходів звітного періоду | 793 | 973 | 460000 | ||

| 9. | Визначено фінансовий результат від продажу підприємства (збитки, червоним сторно) | 793 | 442 | 40000 | ||

| 10. | Отримано оплату від покупця (розрахунки з покупцем закриваються). | 311 | 361 | 350000 | ||

Ми визначили, що збитки від продажу сукупних валових активів (разом з зобов’язаннями, з цими активами пов’язаними), визначений як різниця між доходами і витратами, становить суму, яка дорівнює від’ємній різниці між призначеною продавцем (і, відповідно, погодженою з покупцем) ціною підприємства і балансовою вартістю його нетто-активів:

- 4200000 – 460000 = 40000

- 350000 – 390000 = 40000

В бухгалтерському обліку правонаступника (покупця) операції придбання підприємства будуть відображені так, як це показано в Табл.7. Баланс цього підприємства (також в агрегатному вигляді) показано вище, в Табл.3.

Купівля підприємства за ціною, яка є нижчою від балансової оцінки його активів та зобов’язань.

Табл.7

| № з/п | Зміст операції | Обороти за рахунками | Сума | |||

|---|---|---|---|---|---|---|

| Основні господарські операції | Операції розрахунків за податками | |||||

| Дт | Кт | Дт | Кт | |||

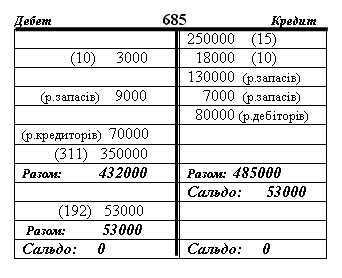

| 1. | Витрати на придбання основних засобів зараховано до складу капітальних інвестицій | 151 | 685 | 250000 | ||

| 2. | Оприбутковано основні засоби придбаного підприємства за балансовою вартістю продавця4 (Ця операція відбувається після реєстрації договору) |

10 | 151 | 250000 | ||

| 3. | Окремі об’єкти основних засобів дооцінено до рівня ринкової вартості | 10 | 685 | 18000 | ||

| 4. | Окремі об’єкти основних засобів уцінено до рівня ринкової вартості | 685 | 10 | 3000 | ||

| 5. | Оприбутковано запаси придбаного підприємства за вартістю, вказаною в інвентаризаційному описі-акті | Різні рахунки запасів | 685 | 130000 | ||

| 6. | Окремі види запасів (матеріали) дооцінено до рівня відновлювальної вартості. | Різні рахунки запасів | 685 | 7000 | ||

| 7. | Окремі види запасів (готова продукція, товари, НЗВ) уцінено до чистої вартості реалізації. | 685 | Різні рахунки запасів | 9000 | ||

| 8. | Відображена передача боргових прав від придбаного підприємства. | Різні рахунки дебіторів | 685 | 80000 | ||

| 9. | Відображена передача боргових зобов’язань від придбаного підприємства. | 685 | Різні рахунки кредиторів | 70000 | ||

| 10. | Погашено заборгованість за придбання підприємства за отриманим до сплати рахунком-фактурою (розрахунки з продавцем закриваються). | 685 | 311 | 350000 | ||

| 11. | Від΄ємна різниця між вартістю придбання підприємства і оціночною (справедливою) вартістю ідентифікованих активів і зобов’язань, що надійшли на баланс в результаті такого придбання, оприбутковується як негативний гудвіл. | 685 | 192 | 53000 | ||

Вартість гудвілу ми визначили шляхом порівняння оборотів за рахунком 685:

Після проведення всіх операцій баланс підприємства-покупця (правонаступника) буде мати такий вигляд:

Баланс підприємства-покупця після приєднання майна придбаного підприємства.

Табл. 8

| Актив | Сума, тис. грн. | Пасив | Сума, тис. грн. |

|---|---|---|---|

| Основні засоби (залишкова вартість) | 595 | Статутний капітал | 600 |

| Нематеріальні активи | (53) | Нерозподілений прибуток | 210 |

| Запаси | 378 | Кредитори | 910 |

| Грощові кошти | 450 | ||

| Дебітори | 350 | ||

| Баланс: | 1720 | Баланс: | 1720 |

У нашому прикладі справедлива вартість отриманих чистих активів дорівнює 403 тис. грн. Визначається вона так:

250000 + 18000 – 3000 + 130000 + 7000 – 9000 + 80000 – 70000 = 403000

Де:

- 250000 – вартість основних засобів, зазначена в акті

- 18000 – сума дооцінки деяких об’єктів основних засобів

- 3000 – сума уцінки деяких об’єктів основних засобів

- 130000 – вартість запасів, зазначена в акті

- 7000 – сума дооцінки деяких видів запасів

- 9000 – сума уцінки деяких видів запасів

- 80000 – прийнята на баланс дебіторська заборгованість

- 70000 – прийнята на баланс кредиторська заборгованість

Отже, якщо порівняти знайдену суму з сумою, зазначеною або в договорі купівлі-продажу (350000 – 403000), то різниця становитиме 53000 грн. – негативний гудвіл.

В подальшому цей контрактив поступово переноситься на доходи таким проведенням: Дт192 Кт746. Це пояснюється тим, що “недоплачена” за отримане майно сума не одразу вважається доходом покупця – це доходи, які покупець отримає в майбутньому від використання придбаних таким чином активів. Отже, з початком використання придбаного майна в фінансово-господарській діяльності, негативний гудвіл поступово перетворюється на доходи.

Гудвіл, що відображається в консолідованому балансі.

Приклад. Підприємство має 1000 акцій в статутному капіталі дочірнього підприємства. Номінальна вартість однієї акції дорівнює 500 грн. Вартість придбання кожної акції становить 530 грн. Отже, в балансі материнського підприємства фінансові вкладення відображені за фактичною вартістю акцій, тобто сума цих вкладень становить 530,0 тис. грн. В консолідованому балансі додатна різниця між фактичною і номінальною вартістю акцій (30,0 тис. грн.) відображається у складі нематеріальних активів як гудвіл при консолідації (у вписуваному рядку). У разі придбання контрольного пакета акцій за ціною, нижчою від номіналу, різниця відображається в консолідованому балансі контрактивом, як негативний гудвіл при консолідації.

Консолідована фінансова звітність складається за вимогами ПБО 20 “Консолідована фінансова звітність”. В консолідованій фінансовій звітності не показуються фінансові вкладення материнського підприємства у дочірнє і не показується, відповідно, статутний капітал дочірнього підприємства в частині, якою володіє материнське, оскільки в результаті зведення даних двох балансів активи, капітал і зобов’язання цих підприємств зливаються, і ці відносини (фінансові інвестиції з одного боку і статутний капітал з іншого) переходять до розряду внутрішніх. З тієї ж причини не показуються внутрішні взаємні розрахунки цих двох підприємств.

1 В даному разі ми припускаємо, що податок на прибуток підприємство-продавець з якихось причин не нараховує. Отже, сума, отримана як різниця між продажною ціною (500,0 тис. грн.) і балансовою вартістю чистих активів (390,0 тис. грн.) цілком зараховується до статті нерозподілених прибутків (110,0 тис. грн.).

2 Варто нагадати, що знаки в другій формулі помінялися на протилежні в результаті розкриття дужок.

3 Вартість цих та інших активів вказана в інвентаризаційному описі-акті, переданому продавцем.

4 Вартість цих та інших активів вказана в інвентаризаційному описі-акті, переданому продавцем.

Методология бухгалтерского учета