Неосновательное обогащение валютного кредитора

Всё, здесь изложенное, относится строго к тем заемщикам, кто, вопреки условиям договора, валюты кредита в своё распоряжение не получал, т.е. чьим валютным счетом распорядился банк, самовольно, без их на то распоряжения (заявления), списав с него сумму кредита на конвертацию.

Неосновательное обогащение возникает у того, кто без установленных законом, иными правовыми актами или сделкой оснований, приобрел или сберег имущество за счет другого лица. См. ст. 1102 ГК РФ. И, что особо для нас замечательно в той же статье: "Правила, предусмотренные настоящей главой, применяются независимо от того, явилось ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли".

Это, в контексте рассмотрения проблемы "валютных ипотечников", значит: не надо даже разбираться - присвоил ли банк ваши деньги в размере возросшей курсовой разницы намеренно или пребывая в счастливом неведении творимого. Он обязан их вам вернуть, если для присвоения не было оснований.

Правовым основанием для присвоения может быть только норма закона (иных правовых актов) или условия сделки, в нашем случае - согласие на то клиента, его добрая воля. Если клиент (заемщик) не выразил её письменно и отрицает, что соглашался на это устно, стало быть, основания присваивать курсовую разницу по инвалюте, которой клиент в своё распоряжение не получал, у банка (кредитора) нет.

Хочу особо обратить внимание: всё, здесь изложенное, относится строго к тем заемщикам, кто, вопреки условиям договора, валюты кредита в своё распоряжение не получал, т.е. чьим валютным счетом распорядился банк, самовольно, без их на то распоряжения (заявления), списав с него сумму кредита на конвертацию.

За время, прошедшее от публикации предыдущей статьи, у меня в личной почте накопилось некоторое количество материалов с вложенными сканами, анализ которых позволяет подвести некоторый промежуточный итог.

Замечено, что на просьбу заемщика предоставить выписку оборотов по его валютному счету, банк почему-то выдает документ, подтверждающий всего лишь факт зачисления суммы кредита на его валютный счет - копию мемориального (банковского) ордера с проводкой на сумму валютного кредита по договору:

- Дт 45507.840.Х.ХХХХХХХХХХХ

- Кт 40817.840.Х.ХХХХХХХХХХХ

Нет проблем, всё так, данная проводка отражает выдачу кредита клиенту:

- 45507 — кредит на срок свыше 3 лет

- 40817 — текущий счет физлица-резидента.

Это то, о чем я уже предупреждала: банки не только в личных контактах с заемщиком, но даже и в судах очень любят выдавать банковские ордера за доказательство факта получения заемщиком кредита.

Но это не так.

Банковский/мемориальный ордер свидетельствует всего лишь о зачислении валюты кредита на счет заемщика, но отнюдь не доказывает, что состоялся факт её получения заемщиком (см. кредитный договор, раздел "Предмет договора").

Для того, чтобы факт получения состоялся, надо, чтобы заемщик этой валютой распорядился. То есть, списание этой суммы инвалюты с валютного счета должно состояться на основании заявления владельца этого счета.

Поэтому, настойчиво требуем от банка выписку оборотов по счету 40817.840.Х.ХХХХХХХХХХХ. Это тот документ, из которого видно, что сумма валюты кредита не только поступила на счет, но и была списана со счета как надлежит - на конвертацию, по вашему заявлению.

Допустим, банк такую выписку вам выдает. Смотрим. Находим в оборотах по дебету прямую корреспонденцию валютного счета с рублевым непосредственно:

- Дт 40817.840.Х.ХХХХХХХХХХХ

- Кт 40817.810.Х.ХХХХХХХХХХХ

К этой проводке еще вернемся, сейчас просто зафиксируем: деньги с валютного счета зачислены на рублевый непосредственно, минуя какой-либо транзитный счет, означавший обязательства банка по конверсии.

Однако. В этой же строке выписки, в колонке "Назначение платежа" значится: "Конверсионная операция по заявлению клиента". ...!?

Как, вы всё еще не вспомнили, было ли такое заявление с вашей стороны?

Попросите в банке копию.

Отказать вам банк не вправе, т.к. по требованию клиента банк обязан выдать не только выписку оборотов по принадлежащим ему счетам, но и копии расчетных документов, явившихся основанием для транзакций.

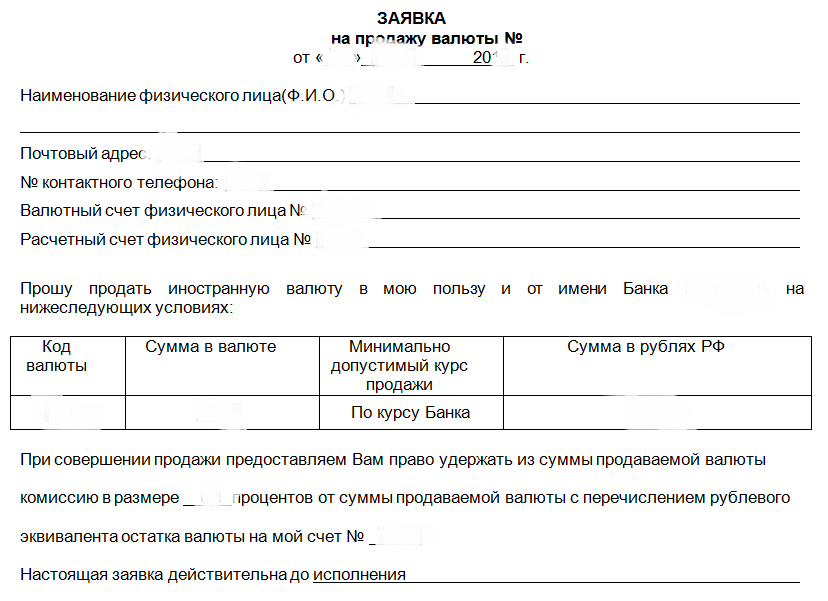

Вот как (примерно, у каждого банка своя форма) выглядит заявление, которое нас в данном случае интересует.

Продажа клиентом валюты банку - это сделка, а сделка содержит определенные условия: по какому курсу, сколько, на какой счет зачислить после конвертации и т.д. Если этой сделки между банком и клиентом (кредитором и заемщиком) не было, то не было и конвертации в пользу клиента (заемщика).

Как это делается.

Удовлетворение заявки осуществляется списанием соответствующей суммы с текущего валютного счета клиента:

- Дт 40817.840.Х.ХХХХХХХХХХХ

- Кт 47408.840.Х.ХХХХХХХХХХХ

Исполнение банком обязательств по такой сделке проводится зачислением проданных клиенту рублей на его текущий счет:

- Дт 47407.810.Х.ХХХХХХХХХХХ

- Кт 40817.810.Х.ХХХХХХХХХХХ

Вот. А теперь еще раз посмотрите, как произошло списание валюты согласно выписке:

- Дт 40817.840.Х.ХХХХХХХХХХХ

- Кт 40817.810.Х.ХХХХХХХХХХХ

Я не хочу сказать, что такая корреспонденция запрещена - нет, вполне себе возможна. Однако наводит на размышления... Ведь если бухгалтерия не отразила конверсию на соответствующем счете (47407, 47408), то, может, никакой конверсии и не было, а? Фиктивная сумма кредита фиктивно скользнула по вашему валютному счету транзитом и упала на ваш рублевый счет как и была изначально - в рублях. Валютная позиция банка не приоткрывалась даже на секунду.

Впрочем, это я уже пустилась заводить людей в бухгалтерские дебри, куда и заходить нет никакой нужды даже суду, в котором кто-то, возможно, будет отстаивать своё право на возврат суммы неосновательного обогащения, присвоенной банком. В этом деле для успеха достаточно, если ответчик (банк-кредитор) не предъявит суду ваше заявление на конвертацию. Заявление, как свидетельство того, что вы валютой кредита распорядились лично.

Что касается суммы в рублях, которая поступила на ваш рублевый счет, то она, так или иначе, ушла в вашу пользу (перечислена продавцу, с которым у вас договор). Здесь вопрос о личном распоряжении можно не ставить.

Что имеем в сухом остатке. Кредит в рублях. В рублях по курсу на день совершения кредитной сделки.

То, что при этом валютой кредита согласно заключенному кредитному договору значится, например, доллар США, означает лишь обязательства банка их вам предоставить в распоряжение. И вся драма в том, что банк эти свои обязательства не исполнил - распорядился ими сам. Даже не подпустив вас к вашему же счету. Но курсовую разницу взимает с вас исправно. На каком, спрашивается, основании?

Т.о., если заемщик не был к валютному счету допущен, вся уплаченная им в пользу банка курсовая разница и есть неосновательное обогащение - сумма, которую банк обязан ему вернуть. Плюс к тому - компенсировать расходы, понесенные заемщиком в связи с конвертацией рублей в доллары при погашении рублевого на самом деле кредита. Плюс пени по статье 395 ГК РФ.

Успехов.

И - да, возможно, не все знают: пресловутая "презумпция невиновности" - это только в уголовном праве. В гражданском же праве ответчик вынужден доказывать, что он "не верблюд".

Поэтому, если заемщик (он же истец) утверждает, что не распоряжался валютным счетом лично, а, с другой стороны, кредитор (ответчик) не предъявит доказательства обратного - у суда не будет иного решения, как удовлетворить иск.

Но, не всё так просто. Ложка дегтя: судебной практики по аналогичным делам нет. Просто потому, что никто таких исков не подавал. Последнее значит, что вероятность удовлетворения вовсе не нулевая.

UPD: На суде банки любят включать свой заезженный, но пока еще исправно работающий аргумент-штам: "Вы платили, стало быть - признали свой долг" [именно в валюте кредита].

Не могу дать универсального возражения для каждого случая, но, думаю, всегда есть смысл указать на статью 1102 ГК РФ, из которой следует, что значение имеет собственно факт неосновательного обогащения, а не поведение участников (сторон договора), приведшее к данному нарушению. Правила, предусмотренные Главой 60 "Обязательства вследствие неосновательного обогащения", "применяются независимо от того, явилось ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли".

UPD 2: Первая ласточка: Решение Арбитражного суда города Москвы от 01 февраля 2016 года - http://kad.arbitr.ru/PdfDocument/a52e4c62-b90d-4a0e-a31a-df2b0a1b155f/A40-83845-2015_20160201_Reshenija%20i%20postanovlenija.pdf.

Правда, там не о кредитных, а об арендных отношениях, и вынесено, соответственно, на других правовых основаниях, но вывод о том, что резкий рост курса валюты платежа ведет к неосновательному обогащению, судом сделан.

Об этом Решении МАС - в следующей части.

{module В помошь валютным ипотечникам}Методология бухгалтерского учета