Капитальные вложения и вычет НДС

Счет 08 есть не что иное как совокупность понесенных в связи с капитальными приобретениями расходов, которые в дальнейшем составят их первоначальную стоимость. Но это не счет учета приобретений как таковых. Это капитальные расходы в денежной оценке, а собственно внеоборотные активы – это, в той же денежной оценке, физическое их воплощение.

Счет 08 есть не что иное как совокупность понесенных в связи с капитальными приобретениями расходов, которые в дальнейшем составят их первоначальную стоимость. Но это не счет учета приобретений как таковых. Вложения во внеоборотные активы – это капитальные расходы в денежной оценке, а собственно внеоборотные активы – это, в той же денежной оценке, физическое их воплощение.

Утверждать, что на счете 08 учитываются «приобретаемые объекты недвижимости» столь же нелепо, как если бы кто-то брякнул, что на счете 20 учитывается «выпускаемая готовая продукция».

Вот об этом сейчас буду говорить.

Мне так показалось, или, в самом деле, много разговоров о Письме от 20 ноября 2015 г. № 03-07-РЗ/67429? Которым Минфин таки согласился с т.зр. на право вычета НДС, относящегося к стоимости приобретенного, но еще не введенного в эксплуатацию объекта основных средств. Раньше ведь другие письма издавал, противоположного содержания.

А теперь вот (цитирую с незначительными сокращениями):

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам применения вычета налога на добавленную стоимость по приобретаемому объекту недвижимости, предназначенному .... для использования в деятельности, облагаемой налогом на добавленную стоимость, и сообщает следующее.

Согласно пункту 2 статьи 171 и абзацам первому и второму пункта 1 статьи 1 НК РФ суммы НДС .... при приобретении товаров (работ, услуг) на территории РФ, в случае их использования для осуществления операций, облагаемых НДС, подлежат вычетам на основании счетов-фактур, выставленных продавцами товаров (работ, услуг), после принятия на учет этих товаров (работ, услуг) и при наличии соответствующих первичных документов. В связи с этим вычет налога на добавленную стоимость, предъявленного налогоплательщику при приобретении указанного объекта недвижимости, производится после принятия на учет на счет 08 «Вложения во внеоборотные активы».

Все легохонько вздохнули, дескать, хорошо: ведь раньше с вычетом соглашались только после того, как объект будет зачислен на счет 01 «Основные средства», т.е. введен в эксплуатацию.

А по мне, так аргументация в Письме не выдерживает критики. В её основе – абсолютное непонимание азов бухучета. Как и собственно процессов, получающих в учете своё отражение.

Долго объяснять не буду, пусть Минфин всем департаментом отправится в школу бухгалтеров, хоть самую начальную, а мы с коллегами на профессиональном языке и тезисно:

- Счет 08 «Вложения во внеоборотные активы» – это не счет учета активов в физическом их воплощении (впрочем, как и не счет учета активов нематериальных). Счет 08, он для учета расходов, только не текущих, а капитальных. На нем лишь формируется первоначальная стоимость основных средств (или других капитальных активов), но он не отражает основных средств как таковых.

- Каждый элемент капитальных расходов, формирующих будущую первоначальную стоимость приобретаемого объекта, – будь то стоимость собственно объекта или транспортные расходы, или командировочные, или расходы на страхование, или какие угодно еще, – отражается в своё время, по факту их признания и на основании соответствующих документов по отдельности. Это не капризы методологии бухучета, это бухгалтерский канон, не соблюдать который невозможно. Невозможно не в силу страха наказания, а в силу самого факта невозможности.

- Подобно тому, как отражаются элементы текущих расходов, которые организация несет в связи с текущими приобретениями, отражаются и элементы капитальных расходов. Так, если подрядчик предъявил счет за работы по строительству или монтажу и в этом счете НДС – стало быть, этот, относящийся к данному платежу налог, подлежит вычету.

Самое смешное, что все так и делали. Всегда и сейчас.

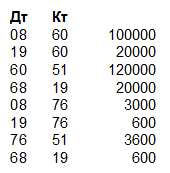

Пример.

- Стоимость приобретаемого объекта основных средств – 120,0 тыс. руб., в т.ч. НДС 20 тыс. руб.

- Счет к оплате транспортной организации за доставку – 3,6 тыс. руб., в т.ч. НДС – 0,6 тыс. руб.

Если кто-то скажет, что делал иначе, буду очень удивлена.

Резюме.

Счет 08 есть не что иное как совокупность понесенных в связи с капитальными приобретениями расходов, которые в дальнейшем составят их первоначальную стоимость. Но это не счет учета приобретений как таковых.

Даже если речь идет о некоем объекте, приобретение и ввод в эксплуатацию которого не требует никаких расходов, – ни транспортных, ни командировочных, ни монтажных работ, ни пусконаладочных, – он всё равно на 08 счете не объект в физическом смысле, а расходы на его приобретение. Вложения во внеоборотные активы – это капитальные расходы в денежной оценке, а собственно внеоборотные активы – это, в той же денежной оценке, физическое их воплощение.

Утверждать, что на счете 08 учитываются «приобретаемые объекты недвижимости» столь же нелепо, как если бы кто-то брякнул, что на счете 20 учитывается «выпускаемая готовая продукция».

Спор о том, на каком этапе приобретения объекта недвижимости предъявлять НДС к вычету – смысла не имел. Это делается, как обычно, по мере отражения соответствующего элемента капитальных расходов, по факту оплаты соответствующих счетов.

Методология бухгалтерского учета