Возраст дожития

Возраст дожития это временной интервал, продолжительность которого социологи находят оптимальной для распределения по этому, отмеренному правительством сроку, твоих пенсионных накоплений так, чтобы твоя ежемесячная пенсия признавалась достаточной для твоего жизнеобеспечения в течение данного срока.

. 1888. Kröller-Müller Museum.")

Так в современной статистике называется возрастной период, в который человек вступает в момент выхода на пенсию. Думаю, не было бы большой разницы, назовись это "В последний путь". Период дожития (срок дожития) устанавливается нормативно, эту норму учитывают в расчетах будущих пенсий.

Совсем не то в Советском Союзе было - живи сколько хочешь, пока страна работает, пенсия тебе обеспечена. И уходили люди не на пенсию даже, а на заслуженный отдых. Что замечательно. Появляется ощущение временно́го простора, возникают новые жизненные планы и ощущается готовность много чего еще в этой жизни сделать.

Совсем иначе у тех, кому на пенсию еще не скоро, а спустя какое-то время, когда завершится период окончательного ухода от солидарной модели пенсионного обеспечения и реализации проекта персонифицированной накопительной. Они будут уходить... доживать.

Возраст дожития - это для персонифицированной накопительной модели пенсионного обеспечения есть ключевой фактор, влияющий на размер будущей пенсии, но не на бюджет пенсионного фонда. В солидарной же модели эти категории вообще отсутствуют, за ненадобностью.

Ключевым фактором при солидарной модели пенсионного обеспечения являются показатели занятости трудоспособного населения и как его количество соотносится с количеством пенсионеров. Влияние на бюджет пенсионного фонда здесь да - значительно. В отличие от персонифицированной накопительной модели, при которой бюджету всё равно сколько трудоспособного народу в данный период работает - сколько сам себе каждый накопит, соответственно и получит. Ну, если только страховщик [которому вы через пенсионный фонд доверили распоряжаться вашими накоплениями] к тому времени не растеряет эти деньги по дороге, на неудачных инвестициях, в погоне за процентами, - так бывает.

В свете изложенного, надеюсь, становится понятным, что все разговоры о том, будто мотивом к реформе есть приближение к "демографическй яме" - враки.

Нет, не то враки, что ямы не существует. Существует, как привет из "святых 90-х". А то враки, что родившемуся, извините, "в яме" поколению якобы предстоит обеспечивать пенсией бэби-бумеров брежневской "эпохи застоя", а это дескать станет невозможно из-за такой вот нехорошей диспропорции.

Ничего подобного!

Потому что демографические диспропорции оказывают влияние только в условиях солидарной модели. В нашем же случае, когда последние советские бэби-бумеры подойдут к своему, извините, возрасту дожития, солидарная модель пенсионного обеспечения уже растворится в истории, а её остатки в виде страховой части потребностей пенсионного бюджета, связанных с обязательствами перед последними доживающими "солидарщиками", будут уже столь незначительны, что государству (а социальному государству в особенности) и жаловаться-то стыдно на нехватку народа трудоспособного возраста этот бюджет обеспечить.

Еще раз, кратко. Когда нам врут, что пенсионная реформа необходима, потому что впереди - демографическая яма и её не обойти, то правда есть только то, что демографическая яма таки имеет место. Про неизбежность же отодвигания планки пенсионного возраста - густое жирное враньё, замешанное на подмене понятий.

Тут как про крестик и трусы. Либо пенсии по солидарной модели и тогда демографическая яма таки фактор, либо, уж если перешли на персонифицированную накопительную - не кивайте на ямы, ибо каждый сам кузнец своей пенсии.

А если кузнец из тебя был неважный - получи свой минимум в виде страховой пенсии и благодари Бога, государство и народ, что о тебе позаботились, хоть даже если ты всю жизнь бил баклуши или, по своей жадности, предпочитал зарабатывать нелегально.

Принципиальный отказ от солидарной модели в пользу персонифицированной накопительной произошел давно и почти незаметно (даже скандалы с провалами первых негосударственных пенсионых фондов, в которых деньги вкладчиков накрылись медным тазом, прошли без громкой огласки в СМИ), а по смыслу он родственен чубайсовской приватизации - "да, незаконной, да, хоть за копейки, хоть задаром, лишь бы гвоздь в крышку гроба коммуннизма" (как-то так звучало, да?).

Обратного хода не будет, это уже понятно. Бизнес всех убедил, что это хорошо. И все почему-то поняли так, что хорошо будет всем. А не только бизнесу.

Теперь поподробнее, о разнице и в чем она состоит.

Пенсионный фонд, сформированный по персонифицированной накопительной модели - это инвестиционный ресурс. Это интересно бизнесу. А где интерес бизнеса, там о гуманизме речи нет. Гуманитарные идеалы всегда в конфликте с экономическими интересами, - об этом и о том, как сей конфликт преодолеть, изложено мною в другом очерке (см. "Экономика козлищ").

Пенсионный фонд, сформированный по солидарной модели, не позволяет распорядиться деньгами как инвестиционным ресурсом, в силу их быстротекучести: поступая от работающего поколения, они тут же выплачиваются неработающему поколению. Бизнесу наблюдать как утекает столько лавэ - невыносимо: эти деньги не делают новые деньги, в то время как, по всем канонам бизнеса, ликвидные активы должны работать, принося экономические выгоды.

Т.е., как обычно, бизнес желает эти средства задержать и "крутить" для своей пользы. Что при солидарной модели объективно невозможно.

Разницу я обычно объясняю метафорически:

Солидарный принцип пенсионного обеспечения, он как река - с одной стороны, непрерывно наполняется, и с другой - питает всё живое.

Персонифицированный принцип пенсионного обеспечения - это искусственный резервуар, в который эффективные менеджеры сливают снесенную всеми трудягами в расфасованных и поименно подписанных баллончиках воду, а затем из него черпают, дабы живить (поливать, орошать) нечто своё, в своих целях и интересах выращиваемое, урожаем с которого обязуются поделиться с каждым из будущих пенсионеров, когда тем придет свой срок - т.е. каждому налить в его именной баллончик больше, чем тот, будучи трудягой, в свое время принес.

На самом деле, для пенсионера, как будущего так и настоящего, разницы нет никакой - на выходе он и при солидарной модели получает больше, потому как зарплата у текущего поколения работающих - выше против той, которую получали в свое время нынешние пенсионеры. Следовательно, и страховые отчисления в ПФ выше, и пенсии соответственно.

Хотя разница, да - есть, и не в пользу персонифицированной накопительной модели. Потому что в солидарной дельта всегда адекватна современному уровню доходов, а в персонифицированной - лишь в границах того, сколько твои деньги заработали когда участвовали в инвестиционных проектах. Разумеется, за вычетом доли, полагающейся держателю фонда.

Теперь о том, что мы имеем на практике.

В настоящее время система пенсионного обеспечения в нашей стране переживает переходный период. На входе она работает как персонифицированная накопительная, - перечисленные работодателем страховые взносы в пенсионный фонд теперь не формируют общий фонд на едином счете, а зачисляются на именные лицевые счета застрахованных лиц (согласно сведениям от работодателя). А на выходе она представляет собой ту же солидарную модель, - деньги не используются как инвестиционный ресурс, не зарабатывают будущим пенсионерам проценты, чтобы к выходу на пенсию их накопления приросли (а иначе зачем вкладывать сегодяшние деньги, если завтра эта сумма станет неадекватной рыночному состоянию и они ничего стоить уже не будут), - они идут на выплату пенсий сегодяшнему поколению пенсионеров.

Так и живем: вкладываем персонально, а выплаты осуществляем солидарно. И называем это "смешанной системой".

И вот тут у наших реформаторов большая проблема-то и возникла. По мере перехода от солидарной модели к накопительной, закономерно происходит и перетекание фонда в накопительный сектор за счет снижения солидарного, состоящего из страховой части. Иначе говоря, из всех текущих поступлений в Пенсионный фонд всё большая часть отвлекается в накопительный сектор, а эти деньги тратить на текущие пенсионные выплаты не положено, их положено вкладывать - отдавать бизнесу в рост.

И, поскольку, с одной стороны, пенсионеры не так быстро вымирают, как то было бы экономически целесообразно, а с другой стороны, сегодняшнее работающее поколение почти целиком вошло в накопительную модель, то в течение ближайших 5 - 10 лет, по мере приближения к своему возрасту дожития последних, кто родился до 1967 года (т.е. всех, кого накопительные заморочки не интересуют, т.к. по выходу на пенсию будут получать по старинке - из солидарного котла), солидарный фонд ... ну, нельзя сказать, что исчерпается в ноль, но уже активно будет к нулю стремиться.

Вот про этот дисбаланс и говорил Медведев, лукаво сваливая реформаторские просчеты правительства на "демографическую яму".

Дмитрий Медведев, 14 июня 2018: "Но демографическая ситуация такова, что доля работающих людей становится всё меньше, пенсионеров, соответственно, всё больше. С каждым годом этот дисбаланс будет только расти – и, следовательно, нагрузка на тех, кто работает".

Так и хочется поправить главу Правительства: Это у вас, Дмитрий Анатольевич, дисбаланс кассовый, а никакой не демографический. И он таки да - будет нарастать.

Создание новых рабочих мест, о чем так много говорят блогеры, тут не поможет. Все новые рабочие места, как только их займут, - а их, с большой вероятностью, займут родившиеся не до 1967 года, а люди помоложе, - дадут пенсионному фонду приток тех же персонифицированных взносов, львиная доля которых поступит в накопительную часть. Которую на текущие выплаты низзя! Можно и нужно только на инвестиционые цели, т.е. бизнесу на прокрут, в качестве столь желанных для бизнеса длинных денег. В страховую часть попадет самый мизер, он не спасет русскую демократию.

Другое дело, если новых рабочих мест будет создано двадцать пять миллионов. Их, кстати, нам было обещано к 2020 году создать.

Из Послания Президента Федеральному собранию, 12 декабря 2012 года http://kremlin.ru/events/president/news/17118

Мы поставили задачу к 2020 году создать и модернизировать 25 миллионов рабочих мест. Это очень амбициозная и трудная задача, но мы можем её решить.

И с тех пор этот тезис многократно повторен. Стало быть, "работа адовая" таки "будет сделана и делается уже"?

Хорошо бы статистику сюда (кто хочет, ищите тут http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/labour_force/, я не буду), сколько новых рабочих мест за прошедшие с тех пор годы создано. Они, конечно, создаются, ведь новые производства открываются непрерывно. Любопытно узнать, сколько осталось их создать до 2020 года. Решает ли эту задачу правительство, или махнуло рукой, положившись на дело рук утопающих пенсов.

А тут ведь мало того, что страховая часть, по мере перехода, будет снижаться, ткск, естественным путем. Бизнес продавливает так же и снижение её доли в общем объеме страховых платежей, которая и так составляет каких-то 6%.

Их омбудсмен уже высказался.

РИА Новости, 21 июня 2018 года

"Да, пенсионная реформа назрела давно. Но прежде чем увеличивать пенсионный возраст, нужно было разобраться с накопительной частью пенсии, которая была частично разворована негосударственными пенсионными фондами, частично заморожена", - заявил журналистам Титов.

"Реформа должна коснуться снижения страховых платежей для тех людей, которые накапливают для себя - и не должны за счет своих взносов финансировать пенсию "за того парня". А за старшее поколение, работавшее в основном при СССР, и не успевшее накопить в новой России, должно честно взять на себя ответственность государство", - полагает омбудсмен.

Спросить бы этого проповедника социального эгоизма: а почему не должны? Вообще-то хорошим тоном считается, когда молодые люди осознают свой долг перед старшим поколением.

Что до перебрасывания ответственности на государство, то этот тезис просто лжив. Борюсик со своим бизнес-выводком первыми уцепились "не пущать ФНБ" на дофинансирование пенсионного фонда, и будут держаться аж до крови под ногтями. Этот фонд они тоже намерены осваивать. И осваивают уже.

Данные за 2015 год

Кто не в курсе. Фонд национального благосостояния (подушка безопасности) в 2013 году, http://www.kremlin.ru/events/president/news/19573 по инициативе Президента, был "распечатан" для вложений на внутренние проекты страны, преимущественно инфраструктурные.

Вот тогда очередь-то и выстроилась. Осталось вытеснить из нее Пенсионный Фонд. Законодательно его оттуда не выдавить, т.к. Фонд национального благосостояния изначально предназначен для покрытия дефицита федерального бюджета и бюджета Пенсионного Фонда. В Бюджетном Кодексе на то указано отчетливо.

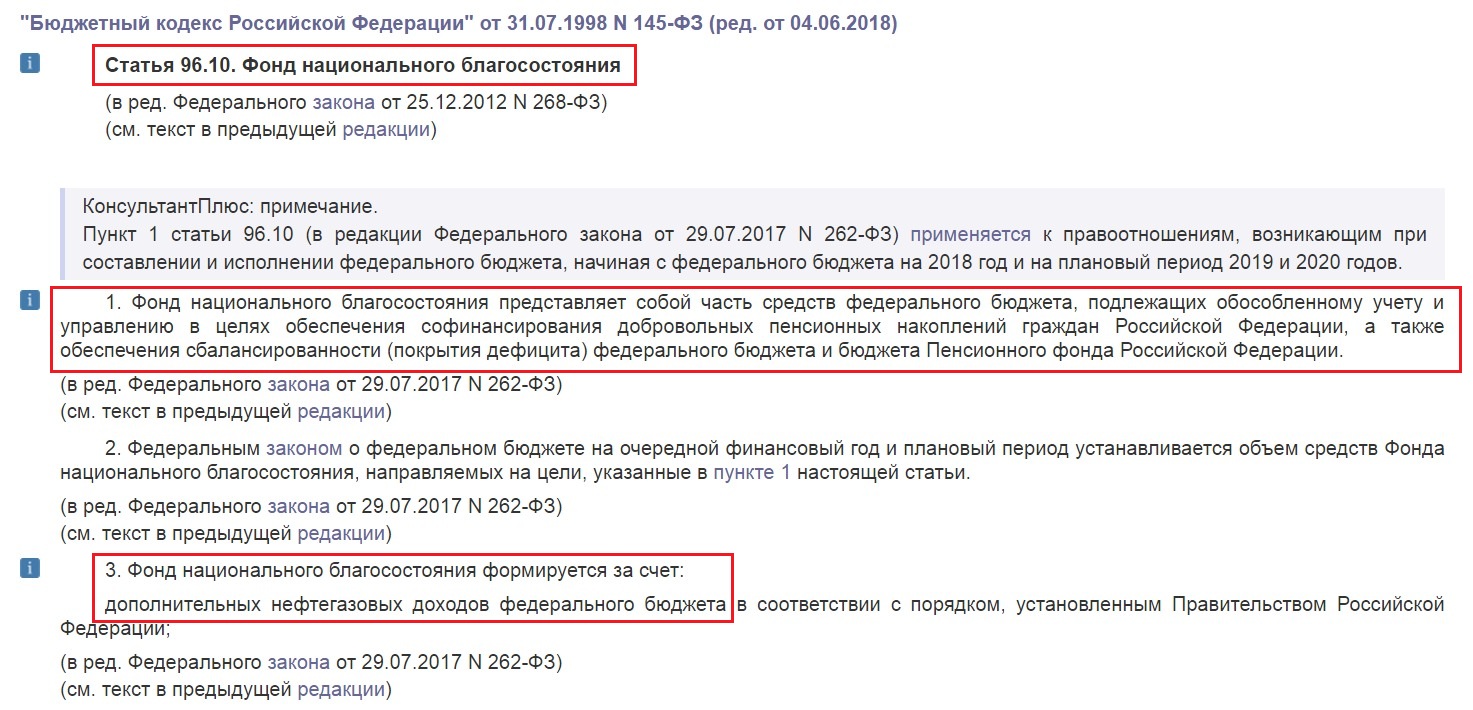

Фрагмент Статьи 96.10 БК РФ от 31.07.1998 N 145-ФЗ (ред. от 04.06.2018)

Статья 96.10. Фонд национального благосостояния

- Фонд национального благосостояния представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечения сбалансированности (покрытия дефицита) федерального бюджета и бюджета Пенсионного фонда Российской Федерации.

- Федеральным законом о федеральном бюджете на очередной финансовый год и плановый период устанавливается объем средств Фонда национального благосостояния, направляемых на цели, указанные в пункте 1 настоящей статьи.

- Фонд национального благосостояния формируется за счет:

дополнительных нефтегазовых доходов федерального бюджета в соответствии с порядком, установленным Правительством Российской Федерации;

доходов от управления средствами Фонда национального благосостояния.

Чтобы было понятно: второй источник формирования доходов ФНБ - доходы от управления средствами Фонда, это, в т.ч. и проценты по длинным кредитам бизнесу, выданным на реализацию разных проектов внутри страны. Т.е. кредитов бизнесу планируется выдавать много. Ничего не имею против. Но.

Но бизнесу, оказывается, мало. Получив, наконец, право на длиные и дешевые кредиты из ФНБ, бизнес решил, что Пенсионный фонд от этого сладкого нефтегазового корытца надо оттеснить. А как оттеснить, если в Бюджете ПФ из-за нарастающего кассового дисбаланса дефицит. Нарастание кассового дисбаланса объективно, его устранить можно только с отказом от перехода на персонально накопительную модель, а это уже святое, на святое покушаться нельзя. Стало быть, надо сделать всё, чтобы не было дефицита. Не будет в бюджете пенсионного фонда дефицита - не потребуется его покрывать, а, значит, бизнесу достанется больше.

Вот и делается для этого всё, что делается. Все, кому скоро на пенсию, пусть поработают еще. Для своего же блага. Мы им ничего не должны, дескать.

В итоге получается, что бизнес накладывает лапу и на средства пенсионного фонда, и на средства Фонда национального благосостояния.

А поколение еще работающих, из числа рожденных до 1967 года, помоги себе само - иди-ко, еще лет пяток поработай, тебе никто ничего не должен.

Господа, знаете, как это называется? Социальный апартеид.

Дискриминация по признаку социального статуса налицо: имущественные права одних слоев общества расширяются за счет ущемления пенсионных прав других слоев общества.

И пусть сколько угодно нам рассказывают о том, как хороши длинные деньги, инвестиции в долгосрочные проекты, как это способствует устойчивому экономическому росту, улучшению пресловутого инвестиционного климата и далее по списку либеральных мантр, никому эти макароны на ушах не нужны. Бурная экономическая жизнь страны это здорово, но у каждого человека есть и своя личная жизнь, со своими радостями, горестями и планами на будущее. Извольте уважать.

К радостям и выгодам бизнеса еще вернемся. Хочу рассказать подробнее о возрасте дожития.

Говоря попросту, возраст (он же период) дожития это временной интервал, продолжительность которого социологи находят оптимальной для распределения по этому, отмеренному правительством сроку, твоих пенсионных накоплений так, чтобы твоя ежемесячная пенсия признавалась достаточной для твоего жизнеобеспечения в течение всего [отмеренного тебе правительством] срока. Что будет дальше...

Оперативная информация по 2018 году.

По данным отчета Минздрава, продолжительность жизни по итогам 2017 года в России выросла до 72,7 лет. Мужчины: 67,51, женщины: 77,64.

Справка. В настоящее время возраст (период) дожития для мужчин после 60 лет составляет 15,96 лет, а для женщин после 55 лет - 25,62 года. Т.е. при расчете размера пенсии женщинам исходят из того, что они могут дожить примерно до 80 лет, а мужчинам - до 76. Выходит, что вполне себе доживаем. Но, не всё так просто.

Что будет дальше... Ну, вот, несмотря на то, что срок дожития благополучно укладывается в продолжительность жизни, Правительство считают необходимым этот срок сократить. Вступай в свой срок дожития позже и твоего личного пенсионного фонда гарантированно хватит на дожитие. А случится остаток, так на то есть наследники. Ну, а случится жить дольше, то... сам виноват.

Отсчет возраста дожития для мужчин начинается от 60 лет, т.е. при средней продолжительности жизни мужчин 67,51 года, ему правительством отмерено (60 + 15,96) примерно 76 лет. Запас 9,5 лет (76 - 67,51). Казалось бы, что за нужда повышать пенсионный возраст.

Ведь если возраст выхода на пенсию повысить до 65 лет, как предлагается, то накопительная персонифицированная модель для мужчины вообще теряет смысл. Право же, какая пенсия в 65 лет, при средней-то продолжительности жизни 67,5 года.

Да, да, я слышала: правительство не сейчас это делать предлагает, а к 2034 году только, когда и средняя продолжительность жизни станет выше. Хмм... А если не станет?

Можно спорить, конечно. Но вот, чего к 2034 году не успеем точно, так это нарастить её аж на 13,5 лет сверх сегодняшних 67,51, т.е. добиться показателя средней продолжительности жизни мужчин 81 год. Это значит ежегодно наращивать почти по целому году (и даже чуть более). Готовы?

Дай Бог, конечно. Говорят, нас ждут фантастические прорывы в супертехнологиях и повышении качества жизни. Но только кто эти прорывы будет осуществлять - досиживающие до пенсии старперы? Безработная молодежь?...

А что женщины. А с женщинами прям беда - живучи, стервы. Если к 55 прибавить отмеренный ей правительством возраст дожития (25,62), то получится 80, т.е. что пенсионных накоплений ей точно хватит до достижения средних 77,64 плюс еще почти три года.

Такой ресурс пропадает! Безобразие. На ней пахать можно, а она на дачке прохлаждается, цветочки выращивает и радуется жизни, с внуками в ладушки играет.

Не положено!

А что положено?

А положено как с любым другим долгосрочным материальным активом - эксплуатировать, пока не выработаешь свой ресурс, весь до капли.

Домой - только лежать. На дожитие, сказано же.

Забудьте про "заслуженный отдых", нет больше такого понятия.

Если кто забыл: Президент в Послании Федеральному собранию поставил стране задачу довести к концу следующего десятилетия показатель средней продолжительности жизни до 80 лет и выше. Приготовимся, что именно этим нам будут объяснять необходимость сдвига планки выхода на пенсию. Такие вот простенькие клещи: хочешь дольше жить - работай дольше. Формула небезупречна, но логика присутствует и её достаточно, чтобы заблокировать возражения.

Тут если возражать, то только на языке экономикс, - дескать длительная эксплуатация трудового ресурса приводит только к его окончательному износу, а вовсе не к восстановлению первоначального потенциала, а посему продолжительность жизни при таких условиях будет скорее падать, чем расти. Впрочем, людоедам на каком языке ни объясняй, но если они хотят тебя съесть, им доводы не нужны - с едой не разговаривают.

Понятно, что сокращением возраста дожития правительство намеревается решить вопрос повышения размера пенсий. Ведь если пенсионные накопления человека разделить на меньшее количество лет, то, глядишь - размер пенсии вроде как вырос. Ну да: если пирог того же размера разделить уже не на двенадцать порционных кусков, а, например, на восемь, то порции будут крупнее. Пирога же не прибавится и на грамм. Нет, ну если тебе повезло и тебя, старпера, таки взяли на работу, то да - пирог, вдобавок ко всему, еще и увеличится. Голикова обещает аж тыщу в месяц накинуть. Каждому.

То есть, за прибавку к пенсии 12,0 тысяч рублей в год ты должен будешь отработать энное количество дополнительных лет, не получая никакой пенсии.

Почему-то очень захотелось попросить мне этой сделки не предлагать.

Хорошо, что мне уже и не надо.

Актуальность этого статистического кульбита будет прочувствована и должным образом оценена к году этак 2030 - 2035, когда к возрасту дожития... (простите, как вам лучше - к возрасту выхода на пенсию?), подойдут первые клиенты с собственными пенсионными накоплениями и их надо будет распределить на всю их оставшуюся жизнь. Этого отрезка времени должно быть меньше, чтобы порции вышли размером на одну тысячу руб./мес. больше.

Так решается вопрос увеличения социального обеспечения пенсионеров, исключительно за счет самих пенсионеров.

Здесь уместно поставить вопрос. Статья 39 Конституции (а равно и Статья 7), до сих пор гарантировавшая социальные выплаты от имени государства, тоже будет изменена или государственные гарантии приказано будет понимать как-то иначе?

Не будем гадать над ответом, я просто задалась вопросом; пусть он остается открытым.

Продолжение следует...

Грачева Р.Е. (glavbushka)

Методология бухгалтерского учета