В основе группировки учетных объектов – счет

. Junger Garten. 1920. Sammlung der Stadt Locarno")

В рамках диграфической парадигмы попытки сгруппировать счета по различным признакам, очевидно, предпринимались всегда, со времени ее возникновения.

Первые очевидные попытки группировки счетов содержатся в работах итальянских авторов. Самая простая из них представляет собой деление счетов на два класса: «живые» и «мертвые» (автор Доменико Манчини). Живые счета предназначены для учета расчетов с конкретными лицами и в дальнейшем были переименованы в персональные счета. К живым счетам Манчини относил и счет собственника (капитала). Мертвые счета предназначены для учета материальных и денежных ценностей и в дальнейшем были переименованы в материальные. Две учетные концепции – юридическая и экономическая, по всей видимости, берут начало из этой классификации счетов.

Позже другой представитель итальянской учетной мысли, последовательный сторонник юридической концепции, утверждавший, что счета отражают деятельность лиц, Людовико Флори (1579 – 1647), разделил счета на четыре группы:

- счета капитала

- счета номинальные (операционные)

- счета торговые (материальные)

- счета расчетов.

В их числе операционные счета можно считать предшественниками счетов порядка и метода. Операционные счета Л. Флори называл номинальными счетами или счетами-пенденте.

Флори знаменит тем, что именно он впервые указал на различия между моментом возникновения обязательств и моментом оплаты, и тем самым сделал очевидной бухгалтерскую истину: расходы констатируются не в момент их денежного покрытия (оплаты), а в момент фактического их понесения. Позже это переросло в известный бухгалтерский принцип начисления, который вошел в современные бухгалтерские стандарты.

Представитель ломбардской школы Франческо Вилла (1801 – 1884) делил счета на три группы:

- депозитные (имущественные)

- личные

- методологические итоговые (доходные, расходные и результатные)

Иначе говоря, к «мертвым» и «живым» счетам Манчини он добавил счета, которые впоследствии другими авторами были названы счетами порядка и метода. Здесь следует отметить, что «мертвые» (имущественные) и «живые» (личные) счета позже другим итальянцем (Никколо Пеллигрини, 1929г.) были названы объективными счетами, а счета, искусственно созданные (к которым относятся доходные, расходные и результатные счета), были названы субъективными счетами.

Особого внимания заслуживает классификация счетов, сделанная главой тосканской школы Джузеппе Чербони (1827 – 1917). Чербони в своем учении дал наиболее полную и последовательную классификацию счетов и создал теорию о синтетическом сложении и аналитическом разложении счетов, исходя, в свою очередь, из идей Ж. Савари (1622 – 1690). Об этом в книге – отдельная глава.1

Своеобразную (можно сказать, интересную) классификацию счетов дали представители нидерландской учетной мысли, В. ван Гезель и К. ван Гезель (1698). Они выделяли только два класса счетов:

- счета собственника (включая результатные счета, счета ажио и налогов)

- счета третьих лиц (счета расчетов и счета имущественные, причем, последние также рассматривались как счета дебиторской задолженности материально-ответственных лиц).

В терминах К. ван Гезеля это называется счета собственные и счета противоположные. При этом первые отличались от вторых тем, что на собственных счетах дебет есть невыгода, а кредит – выгода, у счетов противоположных – наоборот. Это было началом «теории двух рядов», которую через два столетия в Германии развили Ф. Гюгли (1833 – 1902) и И. Ф. Шер (1846 – 1924).2

Теория двух рядов – это методологическое направление, исходящее из деления всех счетов на две противоположности (например, на активы и пассивы) и позволяющее выводить все бухгалтерские проводки не из их экономической или юридической сущности, а из необходимости поддерживать равновесие между этими двумя противоположностями.

В немецкой камеральной бухгалтерии, новая версия которой была названа Фридрихом Гюгли (1833 – 1902), константной бухгалтерией, кроме деления счетов на два ряда (активные и пассивные), была предложена классификация счетов по функциональному признаку. Согласно этой классификации, счета делятся на три группы:

- счета кассы

- счета администрации

- счета расчетов.

Функции этих счетов камеральной бухгалтерии, по словам Я. В. Соколова, заключаются в следующем:

Счет кассы противопоставляется счетам администрации, а для их информационного соединения вводятся расчетные (или ликвидационные) счета активных и пассивных обязательств, на которых происходит сопоставление назначенных и исполненных доходов и расходов. Сальдо по счету активных обязательств покажет недополученные доходы, а сальдо по пассивным обязательствам – непонесенные расходы. При этом корреспонденция счетов всегда постоянна, каждый счет связан не более чем с двумя счетами: с одним – по дебету, с другим – по кредиту. Со счета кассы движение средств начинается, и кассой замыкается.3

Идеи Гюгли безусловно интересны в плане их практического применения в бюджетной сфере или, – как это еще называется, – в сметной бухгалтерии. Но, оставаясь узконаправленными в камеральный учет, они не могут распространяться на все сферы предпринимательской деятельности. В целом немецкая школа счетоводства внесла в развитие теории счета столь же мало, сколь, с другой стороны, много сделала для развития балансовой теории. Немецкие ее представители упорядочили счета, много сделали для унификации плана счетов, но весь этот счетный порядок был подчинен только балансу, которым не только завершаются определенные этапы учета, но и с которого, по их мнению, учет начинается. Баланс – это уравнение, а счета – это элементы уравнения, которые всякий раз, когда следует сделать проводку, в него подставляются. Для большинства представителей немецкой школы счета не несли в себе никакого содержания: ни юридического, как у итальянцев, ни экономического, как у французов. Поэтому и весь порядок счетов у немцев, как правило, подчинен только технике учета, в основе которого – уравнение баланса.

Выдающийся представитель французской бухгалтерской мысли ХХ века Гарнье разделял счета на две больших группы: счета баланса и счета управления. При этом к первой группе он относил счета активов и пассивов, а ко второй – доходов и расходов. Эта классификация лежит в основе современных планов счетов. Ранее подобную классификацию счетов предлагал Винченцо Джитти (1856 – 1945) – последователь логисмографического учения Д. Чербони (1827 – 1917).

Французы – основатели экономического направления в счетоводстве, – образно говоря, помогли итальянцам (а заодно и некоторым их французским сторонникам) выпутаться из своей юридической доктрины. Пришло время, и «юристы» оказались бессильными с правовых позиций объяснить сущность счетов амортизационного фонда, износа, делькредере4 и других, прочно вошедших в учет понятий, – ведь под определение «личных» эти счета никак не подходили. Так возникло экономическое направление, давшее возможность не только ввести, но и объяснить все эти и другие счета. Из поля зрения бухгалтера постепенно исчезли договорные отношения, и на смену правовым учетным конструкциям пришли экономические. Возникли новые подходы к классификации счетов, которые стали выступать как средства и источники, и к развитию системы счетов, отражающих процессы, а не отношения. Счета процессов получили название операционных. Значительный прорыв в этом направлении сделали Леоте и Гильбо, внесшие в учет счета порядка и метода. Эти безличные счета стали, по выражению Маришаля, счетами-экранами.

Классы балансовых счетов Леоте и Гильбо (может быть, по примеру Р. П. Коффи) называли сериями. Классификация по Леоте и Гильбо насчитывала четыре «серии» счетов:

- счета капитала

- счета ценностей:

- счета основных средств

- счета оборотных средств

- счета средств, вложенных в дело

- счета третьих лиц

- счета результатные.

Так выглядит обобщенная классификация счетов, предложенная Леоте и Гильбо. В ее основе лежит, как уже было сказано, направленность на точность финансового результата, который, в свою очередь, определяется посредством ввода в систему счетов порядка и метода. При этом счета ценностей (серия 2) уравновешиваются со счетами третьих лиц (серия 3) счетами результатными (серия 4). Последние, в свою очередь, определяют сумму, которая увеличивает (при получении прибыли) или уменьшает (при получении убытков) собственный капитал (серия 1). Итак, счета капитала в классификации Леоте и Гильбо занимали главенствующее место.

Продолжателем экономической линии, был Рене Делапорт (умер в 1942), также как и Леоте и Гильбо называвший бухгалтерию «наукой счетов». Предметом бухгалтерского учета Делапорт считал хозяйственные операции, а методом – счета. Классификация счетов, по Делапорту, определялась тремя видами стоимостных объектов: имущественных, обязательственных и финальных. Все это очень напоминает известные три класса балансовых счетов, представляющих собой три элемента финансовой отчетности: активы, обязательства и собственный капитал.

Одним из первых, кто из всех счетов наибольшее значение придавал счету капитала (вторым был итальянец Никколо д’Анастасио), был англичанин Джеймс Вильям Фультон (1800). Фультон, кроме того, что он отводил счету капитала центральное место, разделил все счета на две группы: счета капитала и все остальные счета. По Фультону, счет капитала – цель, все остальные счета – средства для ее достижения. Этот же счет, по мнению Фультона, раскрывает отношения между собственником(ами) предприятия и третьими лицами. В дальнейшем эту идею развивали В. Ф. Фостер (1838) и Э. Г. Фолс (1875). Последний в своей классификации счетов исходил из классификации стоимостей, руководствуясь правилом, согласно которому стоимость, положенная в основу классификации счетов, диктует оценку, а выбор оценки, в свою очередь, оказывает влияние на финансовый результат. Но это правило порождает противоречие между интересами собственников предприятия, заинтересованных в максимизации прибыли, и интересами кредиторов, заинтересованных в максимизации платежеспособности должника.

Современный французский автор, Б. Коласс, развивая взгляды Делапорта, построил классификацию фактов хозяйственной жизни исходя из классификации счетов. Коласс поделил счета на три группы:

- счета активов (А)

- счета доходов (Р)

- счета расходов (Д).5

Такая классификация позволила ему все хозяйственные операции (факты хозяйственной жизни) свести к девяти типам. Эта группировка основана на той простой бухгалтерской истине, что каждый счет может либо увеличиваться, либо уменьшаться. В то же время она настолько интересна, что здесь стоит ее привести.

| А | Д | Р | |

|---|---|---|---|

| А | А(-) А(+) | А(-) Д(-) | А(-) Р(-) |

| Д | Д(+) А(+) | Д(+) Д(-) | Д(+) Р(-) |

| Р | Р(+) А(-) | Р(+) Д(-) | Р(+) Р(-) |

В классификации счетов Коласса не выделены в отдельные группы счета собственного капитала и счета обязательств, – вполне очевидно, что они вошли в группу доходов. Здесь явно присутствует влияние динамической теории.

Из отечественных бухгалтеров и теоретиков бухгалтерского учета вопросам группировки и классификации счетов уделяли внимание: И. Ахматов, К. И. Арнольд, А. М. Вольф, В. Д. Белов, Н. И. Попов, фон Дитмар, Е. Е. Сиверс, Л. И. Гомберг, Н.

С. Лунский, Н. А.Блатов, А. П. Рудановский, А. М. Галаган.

Первую классификацию в отечественной литературе дал К. И. Арнольд (1775 – 1845). Он, подобно итальянским авторам, разделил счета на личные и безличные, что напоминает «живые» и «мертвые» счета Д. Манчини. В свою очередь, безличные счета, согласно Арнольду, делятся на имущественные и результатные. При этом счет капитала входит в число имущественных счетов, а результатные счета Арнольд называл счетами «уменьшений и приращений». Все счета, как у Пачоли, открываются счетом капитала. Этот же подход к учету отмечается и у И. Ахматова.

И. Ахматов делил счета на три группы: счета товаров, счета личные (дебиторов и кредиторов) и счета «за границей». Я. В. Соколов справедливо называет классификацию счетов Ахматова логически невыдержанной.6

В. Д. Белов, первый русский теоретик (можно сказать, философ) счетоводства, в классификации счетов видел сущность бухгалтерской работы. Счета, согласно учению Белова, также делились на три группы: счета материальные, счета личные и счета операционные. Так впервые в России появился термин – операционные счета.

Л. И. Гомберг, член-корр Академического общества бухгалтеров в Париже и действительный член Международной Ассоциации бухгалтеров, классифицировал счета «по трем основаниям»:7

- по свойствам счетов:

- внешние (счета расчетов с дебиторами или кредиторами)

- внутренние (все остальные счета)

- по свойству оборотов:

- счета составных частей имущества

- счета чистого имущества (включая результатные счета и счета капитала)

- по свойству юридических отношений:

- счета агентов

- счета собственников

- счета корреспондентов.

Свою классификацию счетов дал видный теоретик бухгалтерского учета, организатор журнала «Счетоводство», А. М. Вольф (1854 – 1920). Он связывал ее с классификацией ценностей. Ценности Вольф делил на три группы: ценности вещественные, ценности условные и деньги. Счета, соответственно, также делились на три группы: счета имущества, счета услуг и счета расчетов. Эта классификация сходна с классификацией Блатова (см. ниже).

Н. И. Попов, известный бухгалтер из Красноярска, один из авторов журнала «Счетоводство», разделял счета на четыре группы:

- счета частные (статистические, реальные)

- счета материальные (объективные)

- счета личные (субъективные, юридические)

- счета общие (отвлеченные, экономические).

Фон Дитмар, инженер по образованию, выводивший объяснение двойной записи из физических законов сохранения, разделял счета на три группы: личные, вещественные и отвлеченные. При этом в последнюю группу входили счета калькуляционные и результатные.

Примерно так же группировал счета А. М. Галаган (1879 – 1938). Галаган делил счета на: материальные, личные и результатные. В том же порядке, но более детально классифицировал счета Е. Е. Сиверс (1852 – 1917), глава петербургской школы счетоводства. Но все же это была еще не классификация, а группировка.

Наконец, Н. С. Лунский (1867 – 1956), крупный представитель московской школы счетоводства, ввел несколько классификаций счетов, и, таким образом, дал понять, что единой классификации быть не может, а номенклатура счетов – это еще не классификация. Классификаций счетов может быть столько, сколько целей ставится перед бухгалтерским учетом.

Н. А. Блатов (1875 – 1942), один из видных представителей петербургской школы счетоводства, также был убежден, что одной классификации быть не может, поскольку их число зависит от выбора оснований (для классификации), а оснований всегда множество.8

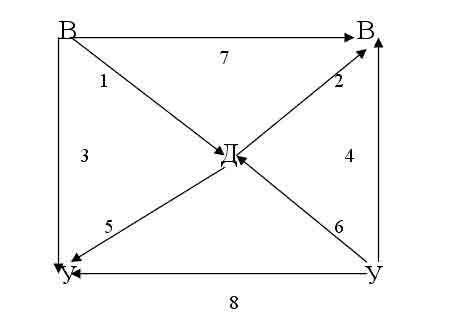

Свою классификацию счетов Блатов строил исходя из трехэлементной «модели потоков ценностей» (см. рис. ниже). Эта модель получила название «квадрат профессора Блатова». В ней фигурируют три элемента:

- вещественные ценности (В)

- условные ценности (У)

- деньги (Д).

При этом под условными ценностями подразумеваются обещания заплатить, т. е. либо обязательства предприятия перед сторонними субъектами (поставщиками и пр.), либо обязательства сторонних субъектов (покупателей и пр.) перед предприятием. Иными словами, под условными ценностями, по Блатову, следует понимать кредиторскую и дебиторскую задолженность. Разумеется, кредиторская задолженность – это «ценность» для кредитора, ибо у него в таком случае в активе появляется дебитор (должник).

Потоки ценностей:

- обмен вещественных ценностей на деньги (пример: продажа на условиях немедленной оплаты)

- обмен денег на вещественные ценности (пример: покупка на условиях немедленной оплаты)

- обмен вещественных ценностей на условные (пример: продажа на условиях отсрочки платежа или в кредит)

- обмен условных ценностей на вещественные (пример: покупка на условиях отсрочки платежа или в кредит)

- обмен денег на условные ценности (пример: выдача денег под отчет

- обмен условных ценностей на деньги (пример: оплата счета поставщика или поступление оплаты от покупателя).

- обмен одних вещественных ценностей на другие (пример: бартер)

- обмен одних условных ценностей на другие (пример: взаимозачет долгов).

На этой модели, кроме классификации счетов, ее автор строил и корреспонденцию между счетами.

Классификацию счетов Блатов проводил по пяти «основаниям» (признакам):

- по сущности записываемых ценностей

- по характеру сальдо

- по значению сальдо

- по отношению к другим счетам

- по объему хозяйственных операций.9

Своеобразную, но весьма логичную классификацию счетов дал А. П. Рудановский. Основное требование, которое он выставлял к классификации – это «устойчивость сальдо», т. е. счета корреспондентов (то, что мы сейчас называем «расчетами») Рудановский четко разделил на счета дебиторов и счета кредиторов.10

Классификация (точнее, группировка) счетов по Рудановскому выглядела так:

- Счета актива

- материальные счета

- Счета пассива

- счета собственных средств

- счета агентов

- счета фондов

- счета корреспондентов

- счета дебиторов

- счета кредиторов

- счета собственных средств

- Счета бюджета

- счета доходов

- счета расходов.

Отсюда следует, что Рудановский включал счета дебиторов не в актив, а в пассив с отрицательным сальдо. Таким образом, актив баланса показывал только материальные и денежные счета, а обязательства могли оказаться со знаком «-», если дебиторская задолженность превышает кредиторскую (в чем, в общем-то нет ничего необычного). В последнем случае сальдо дебиторской задолженности, «непокрытое» задолженностью кредиторской, уменьшает величину бюджета предприятия – собственного капитала. Эта схема не лишена логики, ведь если предприятию дебиторы должны больше, чем оно должно кредиторам, это означает недостаток имеющихся средств в его бюджете. Остается пожалеть, что этот вывод не вошел в историю бухучета как «постулат Рудановского».

1 См. «Логисмография Чербони»

2 Некоторые источники (Галаган) указывают, что начало теории двух рядов положил другой нидерландец – С. ван Стевин (1485 – 1540).

3 См.: Соколов Я. В. Бухгалтерский учет: от истоков до наших дней. М.: «Аудит» ИО «ЮНИТИ», 1996 г., стр. 209.

4 Счет делькредере – резерв сомнительных долгов.

5 А, Р, Д – обозначения условные. У Коласса соответственно: A, S, D. (См. Соколов Я. В. Бухгалтерский учет: от истоков до наших дней. М.: «Аудит» ИО «ЮНИТИ», 1996 г., стр.341 – 342).

6 Соколов Я. В. Бухгалтерский учет: от истоков до наших дней. М.: «Аудит» ИО «ЮНИТИ», 1996 г., стр. 241.

7 В современном понимании классификация «по основаниям» - это классификация по признакам.

8 См.: Соколов Я. В. Бухгалтерский учет: от истоков до наших дней. М.: «Аудит» ИО «ЮНИТИ», 1996 г., стр. 461, в сноске.

9 Блатов Н. А. Основы общей бухгалтерии. Изд. 5-е, Л. – М., 1931г., стр.48.

10 Очень напоминает требования, лежащие в основе нашего современного (пореформенного) плана счетов.

Методология бухгалтерского учета