Денежные потоки финансовые и инвестиционные: как их различить

Принципиальное отличие инвестиционных денежных потоков от финансовых состоит в том, что инвестиционные потоки всегда связаны с вложением капитала уже накопленого в процессе прошлой деятельности, а финансовые потоки...

Отчет о движении денежных средств раскрывает информацию в разрезе трех направлений денежных потоков: операционном, инвестиционном и финансовом.

Строго говоря, инвестиционная деятельность это составляющая финансовой деятельности, но в Отчете о движении денежных средств есть смысл их разделить на собственно финансовую и инвестиционную. Это делается с целью раскрытия информации относительно:

- вложений, как внутренних (капитальных), так и внешних; и

- доходов и расходов, связанных с выпуском ценных бумаг собственной эмиссии.

Признаки, по которым можно распознать принадлежность операций к финансовой или инвестиционной деятельности сведены в таблицу (См. в конце статьи).

Принципиальное отличие инвестиционных денежных потоков от финансовых состоит в том, что инвестиционные потоки всегда связаны с вложением капитала уже накопленого в процессе прошлой деятельности, а те потоки, которые мы здесь называем финансовыми, они всегда связаны:

- или с выпуском ценных бумаг, эмитированных компанией;

- или с получением долгосрочных кредитов.

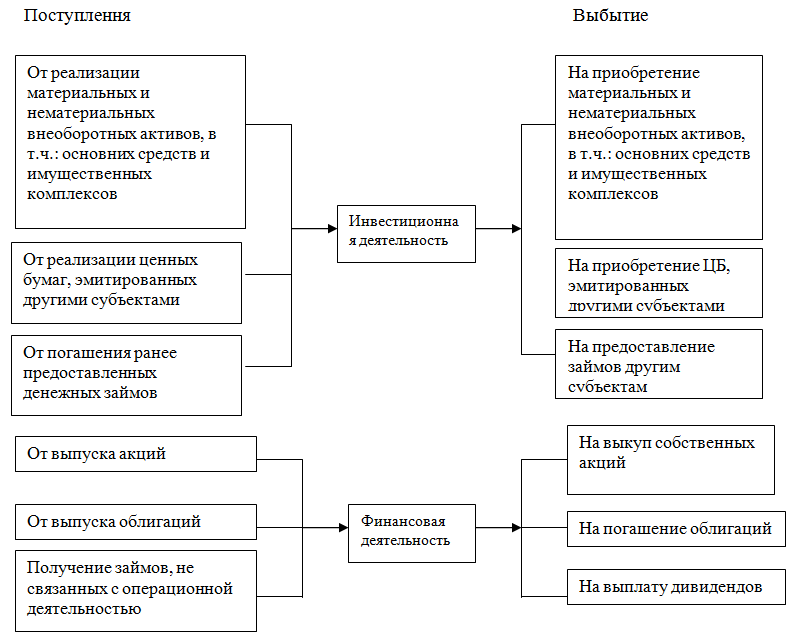

Классификация операций по поступлению и выбытию денежных средств относительно их принадлежности к инвестиционной и финансовой сфере деятельности.

Та же схема в виде таблицы:

| Инвестиционные потоки | Финансовые потоки | ||

|---|---|---|---|

| Поступление | Выбытие | Поступление | Выбытие |

От продажи:

|

На приобретение:

|

От выпуска акций | На выкуп собственных акций |

| От погашения кредитов, ранее предоставленных другим субъектам. | Предоставление займов другим субъектам | От выпуска облигаций | На погашение облигаций |

| От участия в операциях на срочном рынке: по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп». Примечание. К инвестиционной деятельности это может относиться лишь при условии, что цель участия – сугубо спекулятивная. Если речь идет о хеджировании (страховании) рисков повышения/снижения цен на продукцию, операции с которой составляют основную деятельность предприятия, то такие поступления относятся на увеличение/уменьшение цены этой продукции по сделкам, которые т.о. страховались. |

С целью участия в операциях на срочном рынке: по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп». См. примечание в графе слева. |

Получение кредитов, не связанных с текущей (операционной) деятельностью | На выплату дивидендов и другие платежи, связанные с распределением прибыли в пользу сторонних субъектов |

Методология бухгалтерского учета