Запаси у сільському господарстві

Матеріали сільськогосподарського призначення є виробничими запасами сільськогосподарського підприємства, або підприємства, що займається вирощуванням продукції сільського господарства в межах своєї звичайної діяльності.

Матеріали сільськогосподарського призначення:

- насіння та посадковий матеріал власного виробництва і придбаний

- добрива органічні, мінеральні та ін.

- засоби захисту рослин і тварин (пестициди, гербіциди, дефоліанти для рослинництва та біопрепарати і дезінфікуючі засоби для тваринництва)

- корми власного виробництва і придбані.

В бухгалтерському обліку матеріалів сільськогосподарського призначення слід керуватись, окрім ЗУ про бухоблік та ПБО 9 “Запаси”, також Методичними рекомендаціями з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затвердженими наказом Міністерства аграрної політики України від 18 травня 2001 р. № 132.

Основні положення Інструкції № 132 в частині, що стосується обліку матеріалів сільськогосподарського призначення, є такими:

Первісною вартістю запасів (кормів, насіння тощо), що виготовляються власними силами підприємства, визнається протягом року планова (нормативна) собівартість їх виробництва, яка в кінці року доводиться до рівня фактичних витрат. (п.2.11.)

В даному пункті йдеться про оцінку вибуття запасів (з виробництва на склад) за методом нормативних затрат. Вирощення насіння і виготовлення або заготівля кормів є сезонними галузями сільськогосподарського виробництва, для яких характерне коливання фактичної собівартості таких запасів протягом року. Так наприклад, різні кормові трави дозрівають і скошуються в різні терміни, а оприбутковуватись повинні протягом усього часу їх збирання. Крім того, паралельно може відбуватися споживання цих кормів і навіть продаж на сторону. Щодо насіння, то дозрівання і збір різних його видів теж відбувається протягом тривалого терміну, лише по закінченні якого буде відома його собівартість. Отже, всі ці запаси від самого початку повинні оцінюватися якомога наближеніше до фактичної собівартості, яка може скластися лише в кінці року.

Приклад оприбуткування насіння і кормів, вирощених (заготовлених) протягом року і формування їх собівартості наведено в Табл.1. Слід звернути увагу, що у разі перевищення планової собівартості над фактичною, на рах.23 утворюється кредитове сальдо, як результат проведення операцій вибуття запасів за плановою собівартістю, в той час як оприбуткування як такого на рах.23 не відбувається, адже на дебеті цього рахунка протягом року фактичні витрати тільки накопичуються.

Що стосується кормів та насіння, придбаних на стороні, то оприбуткування цих запасів не відрізняється від того, як оприбутковуються усі закуплені активи: Дт 208 Кт 631.

Витрати на заходи з підвищення родючості земель (зокрема на гіпсування та вапнування ґрунтів), плануються та обліковуються як витрати майбутніх періодів і відносяться на собівартість сільськогосподарської продукції рівними частинами протягом сівозміни. (п.3.4.)

Тобто, факти проведення заходів з підвищення родючості земель реєструються, по мірі їх здійснення, але витратами того періоду, в якому це відбувається, не визнаються. Це пояснюється тим, що заходи з підвищення родючості земель провадяться з метою отримання економічної вигоди в цілому за рік, в той час як в період проведення означених заходів про отримання вигод говорити зарано. Приклад відображення таких операцій наведено в Табл.2.

До статті “Насіння та посадковий матеріал” включається вартість насіння та посадкового матеріалу власного виробництва і придбаного, що використані для посіву (посадки) відповідних сільськогосподарських культур та насаджень, крім молодих багаторічних насаджень. Витрати на підготовку насіння до посіву (протруювання, сортування тощо), навантаження та транспортування його до місця посіву не включаються у вартість насіння, а відносяться на виробництво певної сільськогосподарської культури (групи культур) за відповідними статтями витрат. (п.3.8.)

Йдеться про елемент “насіння та посадковий матеріал” у собівартості вирощених сільськогосподарських культур.

До статті “Добрива” включаються витрати на внесені в ґрунт під сільськогосподарські культури органічні (гній, торф, компост, сидеральні добрива тощо), мінеральні, бактеріальні, інші добрива та мікродобрива. Витрати на підготовку добрив, навантаження їх в транспортні засоби і розкидачі, вивезення в поле та внесення в ґрунт списуються на конкретну сільськогосподарську культуру (групу культур) за відповідними статтями витрат і в дану статтю не включаються. (п.3.10.)

Йдеться про елемент “добрива” у собівартості вирощених сільськогосподарських культур.

До статті “Засоби захисту рослин та тварин” включаються вартість пестицидів, засобів протруювання, гербіцидів, дефоліантів та інших хімічних і біологічних засобів, які використані для боротьби з бур’янами, шкідниками і хворобами рослин, а також біопрепаратів та дезінфікуючих засобів, які застосовуються у тваринництві. Витрати, пов’язані з обробітком посівів сільськогосподарських культур та багаторічних насаджень зазначеними засобами (крім вартості використаних матеріалів), відносяться на відповідні культури (групи культур) або на багаторічні насадження за певними статтями витрат (пальне, оплата праці тощо). (п.3.11.)

Йдеться про елемент “Засоби захисту рослин і тварин” у собівартості вирощеної продукції рослинництва і тваринництва.

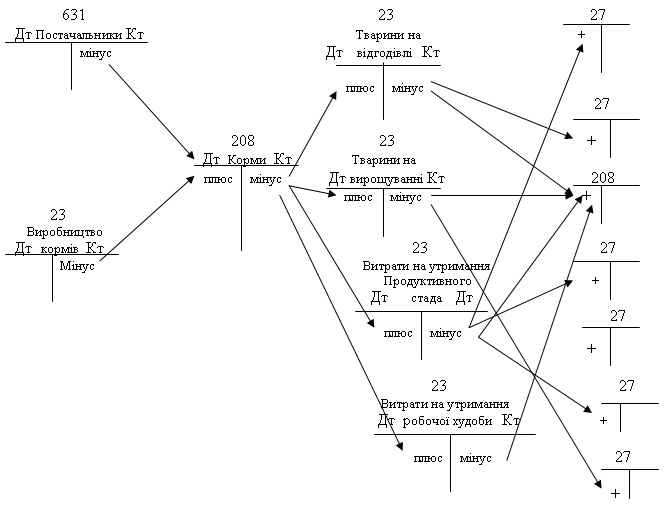

У статті “Корми” відображаються: вартість кормів власного виробництва та придбаних, витрати на їх внутрішньогосподарське переміщення з поля на постійне місце зберігання. До цієї статті також відносяться витрати на приготування кормів в кормоцехах і кормокухнях. Ці суми списуються безпосередньо на відповідні види і групи тварин прямо або розподіляються між ними пропорційно масі згодованих кормів. Частина витрат на утримання кормоцехів відноситься на вартість кормів, які передані на склад для зберігання. Витрати з транспортування кормів з місць постійного зберігання до кормоцехів (кормокухонь) або безпосередньо на ферму відносіться на відповідні статті витрат (пальне і мастильні матеріали, оплата праці тощо. У допоміжних виробництвах на цю статтю списуються корми, використані на годівлю дорослої робочої худоби. (п.3.12.)

Слід розуміти, що первісна вартість кормів (як виготовлених так і придбаних) включає не всі витрати, понесені у зв’язку їх придбанням, зберіганням та приготуванням. Виняток становлять витрати на їх транспортування до кормоцехів або на ферму. При цьому витрати на транспортування кормів з поля на склад зараховуються до первісної вартості цих запасів.

Щодо списання кормів, то в пункті вказується, що витрати кормів списується “безпосередньо на відповідні групи тварин прямо або розподіляються між ними пропорційно масі згодованих кормів”. Одразу виникає запитання: Чому не на собівартість відповідної продукції тваринництва. Тому що одна й та ж тварина, як правило, дає не один, а як мінімум два види продукції: окрім харчового продукту – органічне добриво. Крім того, може статися, що корова в основному стаді, яка протягом року доїться, в кінці року здається на забій. Виходить, корова за рік дала одразу чотири види продукції: молоко, добриво, м’ясо, шкіру. Саме тому витрати на корми списують спочатку на поголів’я, і лише в кінці року – по групах отриманих видів продукції тваринництва. Один вид продукції дає лише робоча худоба. Але, замітимо, це тварина, від якої взагалі ніякої продукції не чекають. А “продукція” виходить. Отже, і її треба оцінити і взяти на облік. У розділ “Запаси”. По статті “Добриво”.

Процедуру обліку придбання і використання кормів показано Схемою 1.

Оприбуткування насіння і кормів, виготовлених власними силами, і формування їх собівартості.

Табл.1

| № з/п | Зміст операції | Обороти | Підстава для проведення | ||

|---|---|---|---|---|---|

| Дебет | Кредит | Сума | |||

| Протягом року: | |||||

| 1. | Оприбутковуються МСГП, що виготовляються власними силами підприємства | 208 | 23 | 12450 | Внутрішні накладні або інші передаточні документи |

| Коригування по закінченні року: | |||||

| 2. | Доведення нормативної (планової) собівартості МСГП до рівня фактичної:

|

|

|

|

Згідно розрахунку фактичної собівартості на одиницю (1т) кожного виду МСГП |

Відображення витрат на заходи з підвищення родючості земель.

Табл.2

| № з/п | Зміст операції | Обороти | Підстава для проведення | ||

|---|---|---|---|---|---|

| Дебет | Кредит | Сума | |||

| В період проведення заходів: | |||||

| 1. | Списано відповідну кількість МСГП за фактом проведення заходів з підвищення родючості земель | 39 | 208 | 3700 | Акти на списання матеріалів (МСГП) |

| Протягом року або сівозміни:1 | |||||

| 2. | Зарахування вартості витрачених МСГП до складу виробничих витрат на вирощення відповідних культур (субрахунок рах.23) | 23 | 39 | Рівними частками до повного списання | Первинний документ не потрібен. Списання відбувається по закінчення кожного місяця. |

Придбання і використання придбаних і заготовлених власними силами кормів.

Схема 1.

Примітка: рахунок 27, зазначений в схемі (Т), означає різні субрахунки різної продукції тваринництва (м’ясо, молоко, мед, яйця, шерсть, тощо). При цьому така продукція як органічне добриво потрапляє на рахунок 208 “Матеріали сільськогосподарського призначення”. Рахунок 23 теж поділено на субрахунки, відповідно до вказаної назви на кожному з них.

Продукція сільськогосподарського виробництва

Продукція сільськогосподарського виробництва – сирий продукт тваринницького або рослинницького походження, що не пройшов стадії первинної промислової обробки (переробки), вирощений для реалізації на сторону або для використання на потреби власного виробництва.

Приклади продукції рослинництва: зерно, насіння, солома, сіно, цукрові буряки, картопля, баштанні культури, овочі, ягоди, фрукти, виноград, листя тютюну, продукція лікарських та ефіроолійних культур і квітництва, зелена маса на корм, зелена маса на силос тощо.

Приклади продукції тваринництва: приріст живої маси худоби, птиці та побічна продукція вирощування тварин, а також мед, молоко, яйця, вовна тощо.

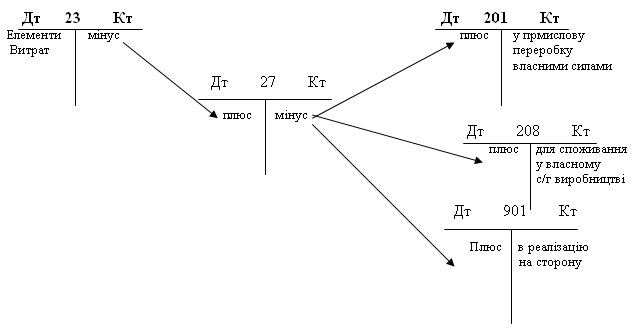

Бухгалтерський облік сільськогосподарської продукції ведеться на рахунку 27 “Продукція сільськогосподарського виробництва”. За дебетом рахунка 27 відображається надходження вирощеної (зібраної) у власному господарстві продукції, за кредитом – вибуття і уцінка.

Протягом року продукція сільськогосподарського виробництва обліковується за плановою (нормативною) собівартістю, яка в кінці року доводиться до рівня фактичної шляхом коригування дебетових оборотів рахунка 27 (субрахунка, що відповідає виду с/г продукції) і кредитових рахунка 23 (також субрахунка, що відповідає напрямку с/г виробництва) на суму виявлених відхилень. Аналогічна облікова процедура показана в розділі “Тварини на вирощуванні та відгодівлі”. Різниця між фактичною та нормативною собівартістю продукції сільськогосподарського виробництва відноситься на усі рахунки, на які цю продукцію було списано. Це коригування відбувається пропорційно обсягам списання на кожен з рахунків.

Вирощення і використання продукції сільськогосподарського виробництва

Відображення операцій з продукцією сільськогосподарського виробництва

Табл.1

| № з/п | Зміст операції | Обороти | Підстава для проведення | ||

|---|---|---|---|---|---|

| Дебет | Кредит | Сума | |||

| Протягом року: | |||||

| 1. | Оприбутковується продукція рослинництва і тваринництва по мірі її збирання (вирощення) за нормативною (плановою) собівартістю | 27 | 23 | На суму, визначену розрахунком | Акт приймання та розрахунок, належним чином оформлені. |

| Коригування по закінченні року: | |||||

| 2. | Доведення нормативної (планової) собівартості ПСВ до рівня фактичної:

|

|

|

|

Згідно розрахунку фактичної собівартості на одиницю |

Також в кінці року аналогічно проводяться коригування всіх рахунків, на які ПСВ списувалася протягом року за нормативною собівартістю: 201, 208, 901 пропорційно до обсягів проведених протягом року списань.

Тварини на вирощуванні та відгодівлі

Тварини на вирощуванні та відгодівлі є запасами неробочих і непродуктивних тварин, які утримуються (вирощуються і відгодовуються) з метою їх реалізації.

Облік надходження тварин в оборот.

Надходження приплоду у власному господарстві відображається за нормативною (плановою) вартістю кредитовими оборотами з рахунка 23 (субрахунок “Тваринництво”2). Збільшення вартості шляхом набрання ваги щомісяця відображається за нормативними (плановими) розцінками. По завершенні року складається розрахунок фактичної собівартості на кожен кілограм набраної ваги. На підставі цього розрахунку здійснюється донарахування або сторнування витратного рахунка (Табл.1.).

Оприбуткування приплоду тварин і формування їх собівартості протягом терміну вирощування

Табл.1

| № з/п | Зміст операції | Обороти | Підстава для проведення | ||

|---|---|---|---|---|---|

| Дебет | Кредит | Сума | |||

| Протягом року: | |||||

| 1. | Оприбутковується приплід поголів’я за нормативною (плановою) собівартістю, визначеною з розрахунку віку до 20 днів. | 211 | 23 | На суму, визначену розрахунком | Акт приймання та розрахунок, належним чином оформлені. |

| 2. | Оприбутковується набрання ваги щомісяця за нормативною собівартістю, визначеною з планового розрахунку витрат на 1 кг набрання ваги. | 211 | 23 | На суму нормативної собівартості щомісячного набрання ваги | Акти, які складаються щомісяця після зважування |

| 3. | Нараховуються витрати, фактично понесені у зв’язку з вирощуванням (щомісячно) | 23 | 13, 661, 65, 20, 22 та ін. | Щомісяця, на суму витрат | Акти на списання кормів, дорожні листки, табелі робочого часу, накладні тощо. |

| Коригування по закінченні року: | |||||

| 2. | Доведення нормативної (планової) собівартості набраної ваги до рівня фактичної:

|

|

|

|

Згідно розрахунку фактичної собівартості на одиницю (1кг) набрання ваги. |

Облік тварин, закуплених у сторонніх організацій з метою вирощування і відгодівлі, є аналогічним показаному в Табл.1. З тією лише різницею, що оприбуткування їх відображається з кредиту рахунка 631 (або іншого, на якому відображаються розрахунки з сторонніми особами). Таким чином, відображення в бухгалтерському обліку надходження тварин на вирощування (на відгодівлю) від сторонніх організацій не відрізняється від відображення операції з надходження будь-яких матеріальних запасів: Дт 21 Кт 631.

Облік тварин, переведених на відгодівлю з основного стада, також аналогічний вищенаведеному, за винятком проведення №1. Оприбуткування на рах.21 (за фактом переведення) відображається з кредиту рахунку 107 ”Робоча і продуктивна худоба” за нормативною собівартістю, яка відповідає віку цієї одиниці. Далі, починаючи з проведення №2, все відбувається аналогічно показаному в Табл.1.

Облік тварин, прийнятих на відгодівлю від сторонніх організацій, в частині відображення операцій з відгодівлі (набрання ваги) також не відрізняється від показаного вище. А в частині оприбуткування не відрізняється від відображення операції з надходження будь-яких матеріальних запасів: Дт 21 Кт 631. В цьому разі навіть не береться до уваги те, що право власності на ці тварини не переходить до відгодівельного підприємства, оскільки нам не пропонується відображати вартість прийнятих на цих умовах тварин на улюбленому (методистами Мінфіну) позабалансовому рахунку.

Тут пригадується рах.205, на якому за офіційною методологією мають обліковуватись будівельні матеріали і конструкції на балансі забудовника навіть після передачі цих активів підряднику, підрядник же з свого боку бере їх на позабалансовий рахунок 021 “Устаткування, прийняте до монтажу”. Все це пояснюється відсутністю в таких операціях факту передачі права власності.

Такий подвійний стандарт в підходах до методології обліку активів, право власності на які не передається з їх отриманням, здається, можна пояснити. Річ у тім, що худоба жива, отже завжди існує висока ймовірність падежу (вимирання), адже епідемії та стихійні лиха ніхто не може передбачити, а з будматеріалами, як відомо, нічого такого статися не може. Тому відповідальність перед здавальниками (це головним чином КСП) за прийняту від них худобу на відгодівлю на балансі відгодівельного підприємства показується у вигляді справжніх зобов’язань – кредиторської заборгованості перед постачальниками. Хоча до власників зданих на відгодівлю тварин навряд чи підходить слово “постачальник”. В цьому разі здавальник (КСП) і відгодівельне підприємство – партнери по вирощуванню і відгодівлі худоби. При цьому роботу з вирощування виконує КСП, а роботу з відгодівлі – відгодівельне підприємство. Після отримання виручки за здану на забій худобу партнери розраховуються між собою. При цьому на кожну з сторін припадає виручки стільки, в якій частині на кожну припадало живої маси до моменту здавання на забій.

Вищеописані відносини є характерними для спеціалізованих міжгосподарських відгодівельних підприємств, тобто підприємств, організованих з ініціативи певної групи територіально близьких КСП.

Приклад обліку приймання тварин на відгодівлю, їх вибуття на забій і проведення розрахунків (як із здавальником так і з приймальником), показано в Табл.2.

Облік вибуття тварин

Вибуття на сторону продуктивних і робочих тварин, тобто тварин, вибракуваних з основного стада (наприклад, з метою здачі заготівельним організаціям), у разі, якщо такому вибуттю не передувала постановка цих тварин на відгодівлю, відображається безпосередньо з кредиту рахунка 107, тобто без попереднього проведення через рах.21.

Вибуття на сторону вирощених і відгодованих тварин, наприклад, здача їх заготівельним організаціям, відображається за кредитом рахунка 21 в дебет рахунка 901 “Собівартість реалізованої продукції”, але не одночасно з проведенням Дт 361 Кт 701 за відпускними цінами, оскільки фактична собівартість реалізованої худоби буде відомою лише в кінці року. Принаймні в кінці сезону відгодівлі таких тварин. При цьому відображення вибуття на забій (передачі заготівельним організаціям) тварин, вирощених у власному господарстві і тих, що не вирощувалися, а тільки відгодовувалися в цьому господарстві на замовлення сторонніх організацій (як правило, КСП) не відрізняються між собою. Щоправда, є тут деяка понятійна різниця. Так, вирощена у власному господарстві і відгодована худоба – це, умовно кажучи, готова продукція,3 а худоба, яка у цьому господарстві лише відгодовувалась, не є “продукцією” цього підприємства, бо відгодівля – це, скоріш за все, надання послуг стороннім організаціям. Однак не варто поспішати з проведенням реалізованої ваги на рахунок 903, бо Методичними рекомендаціями № 132 приріст живої маси рекомендовано вважати “продукцією відгодівлі”: “Продукцією вирощування та відгодівлі худоби і птиці (великої рогатої худоби, свиней, овець, кролів, птиці) є приріст живої маси, одержаний в звітному періоді, та жива маса.” (п.9.3. Рекомендацій).

Відгодівля і вибуття тварин, вирощених на стороні та розрахунки з власником зданої худоби

Табл.2

| № з/п | Зміст операції | Обороти | Підстава для проведення | ||

|---|---|---|---|---|---|

| Дебет | Кредит | Сума | |||

| Протягом року (сезону відгодівлі): | |||||

| 1. | Оприбутковується худоба, отримана від КСП на відгодівлю, за вартістю, визначеною в акті як справедлива | 212 | 631 | 15000 | Акт приймання-передачі, накладна, видана підприємством-здавачем. (На суму, визначену як справедлива вартість.) |

| 2. | Оприбутковується набрання ваги за місяць відгодівлі за нормативною собівартістю, визначеною з планового розрахунку витрат на 1 кг набрання ваги. | 212 | 23 | 2300 | Акти, які складаються щомісяця після зважування, розрахунок, належним чином оформлений. (На суму нормативної собівартості щомісячного набрання ваги.) |

| 3. | Нараховуються витрати, фактично понесені у зв’язку з відгодівлею (поступово, по мірі їх понесення протягом сезону) Цими проведеннями формується фактична собівартість набрання ваги. | 23 | 13,661, 65,20, 22 та ін. | 2200 | Акти на списання кормів, дорожні листки, табелі робочого часу, накладні тощо. (На суму витрат.) |

| По закінченні терміну відгодівлі: | |||||

| 4. | Відгодована худоба передається м’ясозаготівельній організації | 361 | 701 | 24300 | Накладна, товарно-транспортна накладна, квитанція, видана заготівельником. |

| 5. | Нарахована виручка визнається доходом звітного періоду | 701 | 791 | 24300 | Всі документи, що підтверджують факт, зареєстрований проведенням №4. |

| 6. | Отримано оплату від м’ясозаготівельної організації | 311 | 361 | 24300 | Документ, виданий банком (виписка) |

| По закінченні року: | |||||

| 7. | Доведення нормативної (планової) собівартості набраної ваги до рівня фактичної: - сторнування на суму перевищення нормативної собівартості над фактичною. | 212 | 23 | 100 | Згідно розрахунку фактичної собівартості на одиницю (1кг) набрання ваги. |

| 8. | Реалізовану худобу списано з балансу | 901 | 212 | 17200 | На підставі відвантажувальних документів. |

| 9. | Проведено розрахунки з КСП:

|

|

|

|

|

| 10. | Собівартість реалізованої худоби зараховано на зменшення доходів | 791 | 901 | 21600 | За фактом реалізації |

| 11. | Фінансовий результат | 791 | 441 | 2700 | Виводиться в цілому за рік як результат відгодівельної галузі діяльності. |

Вартість померлих і вимушено забитих тварин, окрім тих, падіж яких був спричинений стихійним лихом чи епідемією, відображається як псування цінностей за кредитом рахунка 21 і дебетом рахунка 947 ”Недостачі і втрати від псування цінностей”

Отримана від померлих і вимушено забитих тварин побічна продукція (шкіра, роги, копита, технічні жири тощо) оцінюється за можливою ціною реалізації (чистою вартістю реалізації) і оприбутковується з рахунка обліку витрат на вирощення цих тварин, як вихід побічної продукції.

Вартість тварин, забитих в результаті стихійного лиха або інших надзвичайних подій, списується з рахунка 21 в дебет рахунка 99 “Надзвичайні витрати”. У разі, якщо причиною втрат була епідемія, побічна продукція не оприбутковується. На рахунок 99 списується вартість усіх робіт, пов’язаних з ліквідацією наслідків надзвичайних подій.

Вибуття тварин з вирощування і відгодівлі з причини переведення до основного стада, відображається за кредитом рахунка 21 в дебет рахунка 155 “Капітальні інвестиції на формування основного стада” з подальшим віднесенням на рахунок 107 “Робоча і продуктивна худоба”.

Визначення собівартості

Методичними рекомендаціями №132 обумовлено порядок визначення собівартості тварин і продукції тваринництва:

- Приріст живої маси молодняку тварин і тварин на відгодівлі та птиці певного виду та групи визначається як різниця між масою поголів’я, яке було на кінець року та яке вибуло протягом року (включаючи загиблих), і масою тварин і птиці, які надійшли в групу протягом року, включаючи приплід, та які були на початок року. Собівартість центнера приросту живої маси визначається діленням загальної суми витрат на утримання відповідної групи худоби чи птиці (без вартості побічної продукції) на кількість центнерів приросту живої маси. (п.9.4.)

- Собівартість живої маси молодняку тварин і тварин на відгодівлі та птиці всіх вікових груп визначається виходячи з витрат на їх вирощування і відгодівлю в поточному році (без вартості побічної продукції), вартості худоби і птиці, що були в групі на початок року та надійшли з основного стада чи з інших груп, ферм і підприємств, та вартості приплоду (без вартості загиблих тварин). Кількість живої маси становитиме масу тварин, що реалізовані, забиті, переведені в інші групи та залишені на кінець року. Собівартість центнера живої маси худоби і птиці визначається діленням їх вартості на кількість центнерів живої маси (без маси тварин, що загинули). На підставі розрахованої собівартості центнера живої маси обчислюється фактична собівартість худоби, яка реалізована, переведена в основне стадо, забита на м’ясо, а також та, що залишилася в підприємстві на кінець року. Сільськогосподарські підприємства мають право визначати собівартість живої маси тварин в розрізі партії (реалізованих, переведених в старшу вікову групу, забитих тощо) на підставі даних про вартість тварин, одержаних від приплоду, переведених з молодших груп, придбаних тощо, та вартість приросту маси тварин цієї партії. (п.9.5.)

1 Протягом сівозміни, якщо за рік збираються не один, а два і більше врожаїв.

2 Назва витратного субрахунка в цьому разі приблизна. Можна назвати його інакше, більш конкретно, відповідно до наказу про облікову політику підприємства.

3 Умовно, бо на рахунок 26 цих тварин перед здачею на забій переводити не потрібно.

Методология бухгалтерского учета