Промышленное производство

Из всех видов предпринимательской деятельности, относящихся к сфере материального производства, самой сложной с точки зрения организации хозяйственного процесса является промышленная деятельность.

Промышленность является обособленной отраслью материального производства, где труд работников направлен преимущественно на овладение имеющимися в природе материалами (добывающая промышленность), а также на переработку этих материалов и продуктов сельского хозяйства (обрабатывающая промышленность). Промышленность, как сфера приложения труда отграничена от других отраслей производственной сферы: строительства, сельского хозяйства, транспорта и связи, бытового обслуживания и проч.

Продукция предприятий добывающей промышленности по составу затрат отличается высокой трудоемкостью, а продукция предприятий обрабатывающей промышленности – высокой материалоемкостью. И, соответственно, в каждой из этих отраслей удельный вес этих статей расходов в себестоимости продукции преобладает. В добывающей отрасли это статья расходов на оплату труда и социальное страхование наемных работников, в обрабатывающей – статьи материальных затрат.

Формирование валовой прибыли (убытка)

Чтобы показать схему проводок от начала до конца (от закупки производственных запасов до реализации готовой продукции и формирования финансового результата в Отчете), возьмем для примера предприятие с однотипной продукцией. Пускай это будет малое предприятие по производству растительного масла из семян подсолнечника.

Понятно, что на предприятиях, производящих различные виды продукции, соответствующие этим видам доходы (счет 701) и расходы, из которых формируется себестоимость каждого вида (901) следует разделить по субсчетам. Общими на все виды продукции будут все остальные виды расходов, косвенно к ним относящиеся: административные расходы, расходы на сбыт, общепроизводственные расходы (в части нераспределенных). Все эти расходы относятся на уменьшение общей суммы доходов, которую заработало предприятие в течение периода – на дебет счета 791. На этом счете собираются доходы от реализации всех видов продукции.

Пример 1.

- Условия:

- Закуплено сырья у поставщиков на сумму 24 000 грн. В т.ч. НДС 4000 грн.

- Часть закупленного сырья - 15 000 грн.- выдано в производство.

- Из части выданного в производство сырья – 7 700 грн. – изготовлено подсолнечное масло – 3 500 литров.

- Часть готовой продукции – 1 800 литров – в течение месяца реализована.

- Объем продажи в ценах реализации составил 12 000 грн.

- Вся продукция реализована оптовому покупателю.

При решении этой задачи, мы исходим из условия, что все расходы, относящиеся к статье общепроизводственных (сч.91), являются постоянными (сч.912).

Табл.1.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

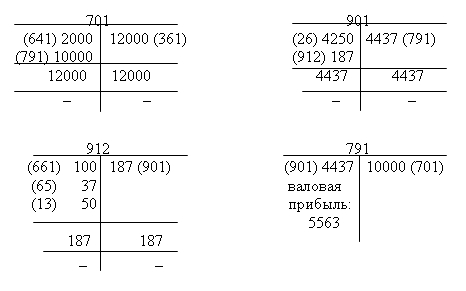

| 1. | Оприходовано сырье, поступившее от поставщика

|

|

|

|

|

|

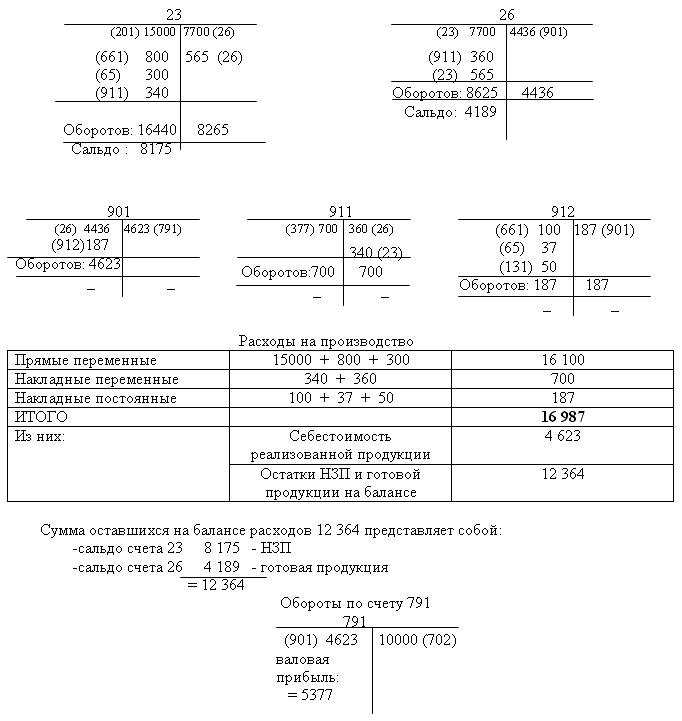

| 2. | Часть закупленного сырья выдана в производство. | 23 | 201 | 15000 | ||

| 3. | Начислена заработная плата работникам, занятым в основном производстве. | 23 | 661 | 800 | ||

| 4. | Начислены страховые сборы на зарплату работникам, занятым в основном производстве.1 | 23 | 65 (по субсчетам) |

300 | ||

| 5. | Произведено готовой продукции 3500 литров (норма расхода сырья на 1 литр = 2,2грн.) 3500 х 2,2 = 7700 грн. |

26 | 23 | 7700 | ||

| 6. | Часть расходов по заработной плате основных рабочих распределяется между готовой продукцией и НЗП

Для справки:

Для справки: 800 – 565 = 235 грн. – НЗП. |

26 | 23 | 565 | ||

| 7. | Часть готовой продукции реализована (1800л)

|

|

|

|

||

| 8. | Начислен НДС в составе выручки. | 701 | 641 | 2000 | ||

| 9. | Выручка за вычетом НДС признана доходом. | 701 | 791 | 10000 | ||

| 10. | Начислена заработная плата работнику по уборке производственного помещения. | 912 | 661 | 100 | ||

| 11. | Начислены страховые сборы, связанные с этой зарплатой. | 912 | 65 (по субсчетам) |

37 | ||

| 12. | Начислена амортизация производственного оборудования. | 912 | 13 | 50 | ||

| 13. | Постоянные накладные производственные расходы списываются на себестоимость реализованной продукции 100 + 37 + 50 = 187 грн. |

901 | 912 | 187 | ||

| 14. | Себестоимость реализованной продукции списывается на уменьшение дохода 4250 + 187 = 4437 грн. |

791 | 901 | 4437 | ||

| 15. | Поступила оплата от покупателей | 311 | 361 | 12000 | ||

| 16. | Перечислена оплата поставщику. | 631 | 311 | 24000 | ||

Как известно, ни состояние расчетов (как с поставщиками, так и с покупателями) ни виды этих расчетов никак не оказывают влияния на формирование финансового результата предприятия. Это объясняется принципом начислений, в соответствии с которым доходы признаются в учете по факту их возникновения, а не по факту оплаты: будь то поступления от покупателей, или перечисления поставщикам. Принятая в нашей стране (еще до реформы) методология учета оказалась как нельзя лучше приспособленной под эти требования новых стандартов, поскольку она позволяет расчетные операции рассматривать отдельно от формирования доходов и расходов, и т. о. финансовый результат формируется независимо от направленности денежных потоков. Иными словами: если на предприятие поступает много денег, а с другой стороны их расходование в данном периоде небольшое – это никак не свидетельствует о прибыльности предприятия; и наоборот – если предприятие в том или ином периоде перечисляет много денег, а с другой стороны, мало их получает – это никак не свидетельствует о его убыточности.

Как бы ни отличались сроки платежей от сроков признания доходов, расходов и финансовых результатов, обороты по доходным, расходным и результатным счетам зависят только от последних.

Отчет о финансовых результатах.

| № строки формы №2 | Обороты и показатели | |

|---|---|---|

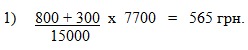

| 010 | 12 000 | ОК 701 |

| 015 | 2 000 | ОК 641 (с/счета НДС) |

| 035 | 10 000 | ОК 791 |

| 040 | 4 437 | ОК 901 |

| 050 | 5 563 | ОК 791 – ОК 901 |

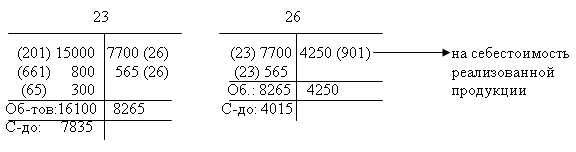

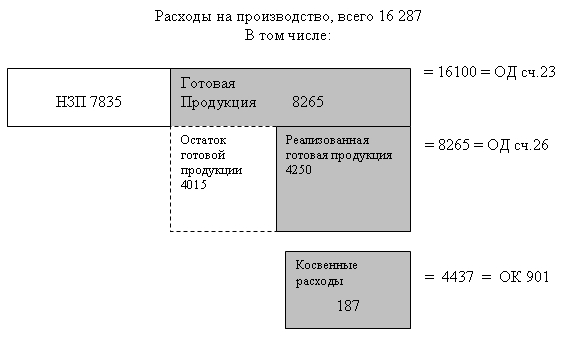

Все, понесенные предприятием прямые (переменные) расходы, распределились по состоянию на дату составления отчета следующим образом:

Все косвенные расходы (накладные общепроизводственные) в нашем примере были постоянными, т.е., такими, размер которых из месяца в месяц не изменяется т.к. не зависит от объема выпуска. Это расходы на содержание работника по уборке помещения (100 + 37 = 137 грн.) и амортизация производственного оборудования (50грн.). Эти постоянные расходы были отнесены на себестоимость реализованной продукции целиком, как расходы отчетного периода.

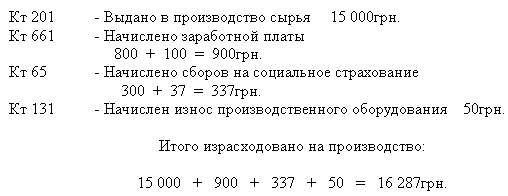

Проанализируем все счета, которые были связаны с начислением расходов. Это: счет 201 «Сырье и материалы», счет 661 «Заработная плата», счет 65 «Отчисления на социальные мероприятия» и счет 131 «Износ основных средств».

Судя по остаткам на счетах 23 и 26, а также по оборотам счета 912 и 901 эти расходы распределились следующим образом:

- сумма 7 835 грн составила себестоимость продукции, находящейся в стадии незавершенного производства;

- сумма 4 015 грн составила себестоимость готовой продукции, оставшейся на складе;

- и только сумма 4 437 грн в связи с реализацией продукции была списана с баланса, т.к., - если выразиться языком новых стандартов, – перестала отвечать критериям активов. А говоря по-человечески – списана в качестве реализованной готовой продукции на уменьшение доходов, полученных (начисленных) в связи с этими расходами, – как того требует принцип соответствия.

Из приведенного рисунка видно, что вся цепь отраженных в учете операций есть не что иное, как выраженная бухгалтерскими записями цепь событий, происходящих на производственном предприятии в процессе преобразования денежных средств в незавершенную продукцию, в готовую продукцию и продукцию, которая на данном этапе реализовалась, в связи с чем ожидаются доходы (возврат денежных вложений с прибылью).

Как видно из примера, сумма 16287 грн. представляет собой сумму расходов на производство в целом. Расходов же на реализованную продукцию, т. е. фактически признанных в отчетном периоде в связи с получением доходов (12000грн) было всего 4437 из 16287 грн. Ибо остальная часть этой суммы – 11850 все еще числится в активах баланса. Часть этой оставшейся суммы представляет собой себестоимость продукции, находящейся в стадии НЗП (7835 – сальдо счета 23), другая часть – это себестоимость еще не реализованной, но уже готовой к продаже, продукции (4015 – сальдо счета 26).

Поэтому не совсем понятно, какие расходы следует разложить на элементы в соответствии с п.38 ПБУ 3 «Отчет о финансовых результатах». Цитата из ПБУ-3:

«38. У розділі ІІ Звіту про фінансові результати наводяться відповідні елементи операційних витрат (на виробництво і збут, управління та інші операційні витрати), яких зазнало підприємство в процесі своєї діяльності протягом звітного періоду за вирахуванням внутрішнього обороту, тобто за вирахуванням тих витрат, які становлять собівартість продукції (робіт, послуг), що вироблена і спожита самим підприємством. Собівартість реалізованих товарів, запасів, іноземної валюти у цьому розділі не наводиться».

Ответа на вопрос об элементах расходов в этом пункте нет.

Что касается «внутреннего оборота», т. е. продукции, произведенной и потребленной самим предприятием, то следует отметить, что никаких лишних затрат при отражении таких оборотов на самом деле не возникает и, стало быть, ничего такого из объема затрат вычитать не следует. Вычитаются из объема затрат только возвратные отходы и ничего другого. Из каких соображений были внесены эти «уточнения» в данный пункт, непонятно.2 И в самом деле, как можно из общей суммы затрат на производство конечного продукта вычесть, например, затраты на изготовление полуфабрикатов собственного производства? Ну разве только при условии, что полуфабрикатный цех имеет отдельный счет в банке.

Дело в том, что все, производимое на предприятии в разных подразделениях (в цехах, на участках), при передаче из цеха в цех (на склад или в другое подразделение) является внутренним оборотом предприятия. Схема внутренних оборотов (происходящих между поступлением запасов на склад от поставщиков и реализацией готовой продукции покупателям) и есть схема производственного цикла, в этой цепи нет ни одного лишнего звена. Кроме одного – возвратных отходов. Возвратные отходы представляют собой остатки материалов, неиспользованные в данном производстве, но при этом вполне пригодные для производства другой продукции или для продажи на сторону в том виде, в котором они получены из цеха обратно на склад материалов. Все остальные процессы формируют себестоимость выпускаемой продукции.

Практика учета переменных общепроизводственных расходы и их распределения

К условиям приведенного выше примера добавим еще одно: начисление оплаты за электроэнергию, израсходованную непосредственно в процессе производства продукции 700 грн. Такие расходы относятся к категории общепроизводственных переменных, а потому подлежащих распределению: на себестоимость продукции, находящейся в стадии НЗП, на себестоимость готовой продукции и на себестоимость продукции реализованной.

Пример 2.

- Условия:

- Закуплено сырья у поставщиков на сумму 24 000 грн.

- Часть закупленного сырья - 15 000 грн.- выдано в производство.

- Из части, выданного в производство, сырья – 7 700 грн. – изготовлено подсолнечное масло – 3 500 литров.

- Часть готовой продукции – 1 800литров – в течение месяца реализована.

- Объем продажи в ценах реализации составил 12 000 грн.

- Вся продукция реализована оптовому покупателю.

Табл.2.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Оприходовано сырье, поступившее от поставщика

|

|

|

|

|

|

| 2. | Часть закупленного сырья выдана в производство. | 23 | 201 | 15000 | ||

| 3. | Начислена заработная плата работникам, занятым в основном производстве. | 23 | 661 | 800 | ||

| 4. | Начислены страховые сборы на зарплату работникам, занятым в основном производстве. | 23 | 65 (по субсчетам) |

300 | ||

| 5. | Произведено готовой продукции 3500 литров (норма расхода сырья на 1 литр = 2,2грн.) 3500 х 2,2 = 7700 грн. |

26 | 23 | 7700 | ||

| 6. | Начислена оплата за электроэнергию, израсходованную в процессе производства | 911 | 377 | 700 | ||

| 7. | Часть расходов по заработной плате основных рабочих распределяется между готовой продукцией и НЗП

Для справки:

Для справки: 1100 – 565 = 535 грн. – НЗП. |

26 | 23 | 565 | ||

| 8. | Расходы на электроэнергию распределяются между стоимостью готовой продукции и НЗП.

|

|

|

|

||

| 9. | Часть готовой продукции реализована (1800л)

|

|

|

|

||

| 10. | Начислен НДС в составе выручки. | 701 | 641 | 2000 | ||

| 11. | Выручка за вычетом НДС признана доходом. | 701 | 791 | 10000 | ||

| 12. | Начислена заработная плата работнику по уборке производственного помещения. | 912 | 661 | 100 | ||

| 13. | Начислены страховые сборы, связанные с этой зарплатой. | 912 | 65 (по субсчетам) |

37 | ||

| 14. | Начислена амортизация производственного оборудования. | 912 | 13 | 50 | ||

| 15. | Постоянные (нераспределенные) накладные производственные расходы списываются на себестоимость реализованной продукции 100 + 37 + 50 = 187грн. |

901 | 912 | 187 | ||

| 16. | Себестоимость реализованной продукции списывается на уменьшение дохода 4436 + 187 = 4623 грн. |

791 | 901 | 4623 | ||

| 15. | Поступила оплата от покупателей | 311 | 361 | 12000 | ||

| 16. | Перечислена оплата поставщику. | 631 | 311 | 24000 | ||

Распределение переменных (в том числе переменных общепроизводственных) расходов отразилось на счетах следующим образом:

Отчет о финансовых результатах.

| № строки ф.№2 | Обороты и показатели | |

|---|---|---|

| 010 | ОК 702 | 12000 |

| 015 | ОК 641 (с/счета НДС) | 2000 |

| 035 | ОК 791 | 10000 |

| 040 | ОК 901 | 4623 |

| 050 | ОК 791 – ОК 901 | 5377 |

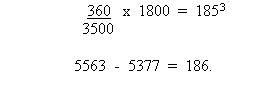

На этот раз валовая прибыль равна 5377 грн. Этот финансовый показатель отличается от аналогичного показателя предыдущего примера на сумму переменных общепроизводственных расходов, вошедших в себестоимость реализованной готовой продукции.

Учет по методу нормативных затрат.

Рассмотрим общий пример учета готовой продукции, основанный на нормативном методе учета расходов.

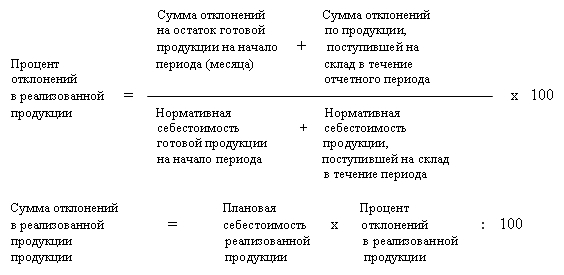

Напомним, что при списании готовой продукции со счета 26 сумма отклонений фактической производственной себестоимости (первоначальной стоимости) готовой продукции от стоимости по учетным ценам определяется по формуле:

Рассчитанные суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным (плановым) ценам, относящиеся к реализованной продукции, учитываются на тех же счетах, что и готовая продукция. Выявленные отклонения отражаются сторнировочной записью в случае экономии (т. е. превышения нормативной себестоимости над фактической) или дополнительной записью при наличии перерасхода (т. е. превышения фактической себестоимости над нормативной).

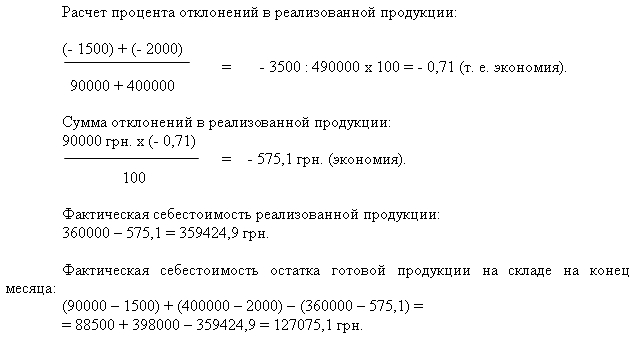

Пример 5. Учет выбытия готовой продукции по методу нормативных затрат.

- Условия:

- Нормативная (плановая) себестоимость остатка готовой продукции, находящейся на складе, по состоянию на начало месяца составляет 90000 грн.

- Сумма отклонений (экономия) в остатках ГП составляет 1500 грн.

- В течение отчетного месяца предприятием изготовлена продукция, нормативная себестоимость которой составила сумму 400000 грн.

- Сумма выявленных отклонений в себестоимости произведенной за месяц ГП составила экономию в размере 2000 грн.

- Объем продаж, исчисленный по нормативной себестоимости, составил 360000 грн.

- В ценах реализации объем продаж с учетом НДС составил сумму 540000 грн.

Табл.1.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

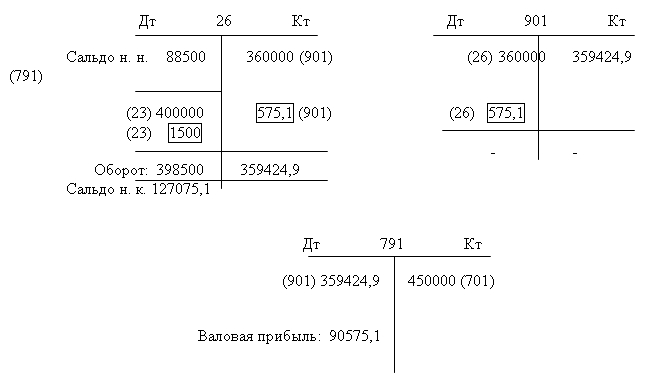

| 1. | Из производства на склад оприходована готовая продукция по нормативной (плановой) себестоимости | 26 | 23 | 400000 | ||

| 2. | Отражена сумма выявленных отклонений от нормативной себестоимости (экономия)4 | 26 | 23 | 2000 | ||

| 3. | Готовая продукция отгружена покупателям | 361 | 701 | 540000 | ||

| 4. | Начислены налоговые обязательства по НДС в составе начисленной выручки. | 701 | 641 | 90000 | ||

| 5. | Отгруженная продукция списывается в реализацию по нормативной себестоимости | 901 | 26 | 360000 | ||

| 6. | Отражается сумма отклонений (экономии) в себестоимости реализованной продукции5 | 901 | 26 | 575,1 | ||

| 7. | Выручка за вычетом НДС признана доходом отчетного периода. | 701 | 791 | 450000 | ||

| 8. | Себестоимость первоначальная стоимость) реализованной продукции списывается в уменьшение доходов отчетного периода | 791 | 901 | 359424,9 | ||

Развернем два важнейших в данной схеме счета: 26 «Готовая продукция», 901 «себестоимость готовой продукции» и 791 «Финансовый результат основной деятельности».

Отчет о финансовых результатах.

| № строки формы №2 | Обороты и показатели | |

|---|---|---|

| 010 | ОК 701 | 540000 |

| 015 | ОК 641 (НДС) | 90000 |

| 030 | - | - |

| 035 | ОК 791 | 450000 |

| 040 | ОК 901 | 359424,9 |

| 050 | ОК 791 – ОК 901 | 90575,1 |

1 Число условное.

2 Изменения в п.38 ПБУ 3 были внесены Приказом МФУ от 304 от 30.11.2002 и № 989 от 25.11.2002..

3 Небольшие отклонения (1 грн.) вызваны относительностью этого показателя.

4 Эта проводка выполняется красным сторно. Если при расчете отклонений выявлен перерасход, то на сумму отклонений выполняется дополнительная («черная») проводка: Дт 26 Кт 23.

5 Эта проводка выполняется красным сторно. Если при расчете отклонений выявлен перерасход, то на сумму отклонений выполняется дополнительная («черная») проводка: Дт 901 Кт 26.

Методология бухгалтерского учета