Паливо і запасні частини

Паливо

Паливо – горюча речовина, горіння якої використовується як джерело отримання енергії.

Бухгалтерський облік всіх видів палива ведеться на рахунку 203. На цьому рахунку відображається вартість палива, придбаного виключно з метою використання на власні потреби (потреби виробництво і обслуговування процесу цього виробництва). У разі, якщо паливо та ПММ придбаваються підприємством з метою подальшого продажу, ці запаси приймаються до обліку на рахунок 28 Товари.

Придбання ППМ

Розрахунки за придбання ПММ підприємство провадить як за готівку так і безготівковим способом. Підприємство може укладати угоди з АЗС і проводити заправку автотранспортних засобів на умовах безготівкової оплати отриманих на цих АЗС ПММ і талонів.

Для придбання ПММ за готівку водіям видаються відповідні суми під звіт.

Водії при придбанні ПММ за готівку зобов’язані отримати у АЗС касовий чек для подальшого підтвердження закупки ПММ в авансовому звіті.

Розмір авансу, що видається під звіт на придбання ПММ, як правило, встановлюється виходячи з вартості ПММ, що в середньому витрачається протягом тижня. У разі, коли водій працює на міжміських лініях, сума витрат на ПММ визначається виходячи з умов конкретного виробничого завдання.

При визначенні середньотижневих витрат ПММ за основу береться плановий пробіг, лінійні норми витрат на ПММ та розміри діючих цін на відповідні ПММ.

Витрати ПММ за умови роботи водія на міжміських маршрутах визначаючи виходячи з вищевказаних умов (відстань, лінійні норми, ціни), з додатковим нарахуванням витрат ПММ, пов’язаних з непередбаченими обставинами.

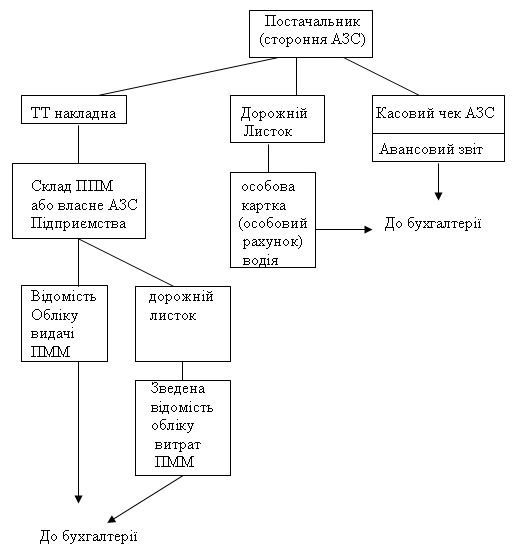

Організація документообороту для обліку руху ПММ

Типовий приклад відображення господарських операцій з придбання ПММ за готівку

Табл.1

| № з/п | Зміст операції | Обороти | Підстава для проведення | ||

|---|---|---|---|---|---|

| Дебет | Кредит | Сума | |||

| 1. | Видано готівку під звіт | 372 | 301 | 250 | Видатковий касовий ордер |

| 2. | Оприбутковано ПММ

|

|

|

|

Авансовий звіт водія, належно оформлений (підтверджений розрахунковими документами). |

| 3. | Залишок невитраченої готівки оприбутковано в касу

або у разі неповернення водієм залишку готівки, неповернена сума утримується із заробітку. |

301 661 |

372 | 70 | Сальдо авансового звіту |

Типовий приклад відображення господарських операцій з придбання ПММ на умовах безготівкової оплати

Табл.2

| № з/п | Зміст операції | Обороти | Підстава для проведення | ||

|---|---|---|---|---|---|

| Дебет | Кредит | Сума | |||

| 1. | Сплачено аванс сторонній АЗС за право заправки автотранспортних засобів | 371 | 311 | 1000 | Виписка, видана банком |

| 2. | Оприбутковано ПММ

|

203/склад 203/талони |

361 361 |

600 400 |

Документи, що підтверджують отримання ПММ і талонів (накладна, підписана матеріально-відповідальною особою, котра ПММ і талони отримала. |

| 3. | Талони видано матеріально-відповідальній особі для передачі їх водіям | 372 | 203/талони | 400 | Внутрішня накладна, або інший документ, який засвідчує факт передачі. |

| 4. | Частину талонів видано водіям | 203/талониу водіїв | 372 | 300 | Відомість з підписами водіїв, котрі отримали талони (додається до авансового звіту). |

Операції проводяться по рахунках порядку:

- ПММ по талонах

- ПММ на складі (на власній АЗС)

- ПММ в автомобільних баках і талонах у водіїв.

Обов’язки з отримання, зберігання і видачі ПММ і талонів закріплюються за матеріально-відповідальними особами, з котрими укладаються відповідні письмові договори.

Зберігання ПММ провадиться на спеціально обладнаних складах ПММ, стаціонарних пунктах заправки, а на підприємствах, що мають власну АЗС – на автозаправних станціях.

Видача бензину і дизельного пального на підприємствах супроводжується замірюванням виданої кількості в літрах за пред’явленням водіями дорожніх листків, а мастил – в одиницях маси (кг). При цьому матеріально-відповідальною особою оформлюється відомість на видачу ПММ. На кожен вид ПММ – окрема відомість. Водій засвідчує своїм підписом отримання ПММ у відомості, а матеріально відповідальна особа засвідчує видачу цих ПММ своїм підписом у дорожньому листку водія.

Видача талонів під звіт спеціально призначеній особі проводиться матеріально-відповідальною особою і підтверджується накладною, підписаною керівником підприємства і головним бухгалтером. Підзвітна особа передає талони водіям, про що мають свідчити записи у спеціальній роздаточній відомості. Цю відомість з підписами водіїв, які отримали талони, підзвітна особа додає до авансового звіту.

Видача талонів водіям відбувається за пред’явлення ними дорожнього листка, в якому диспетчер (або інша уповноважена на те особа) ставить відмітку про те, скільки пального належить видати згідно завдання і з врахуванням залишку на початок дня. При цьому на кожну марку пального і мастил ведеться окрема відомість.

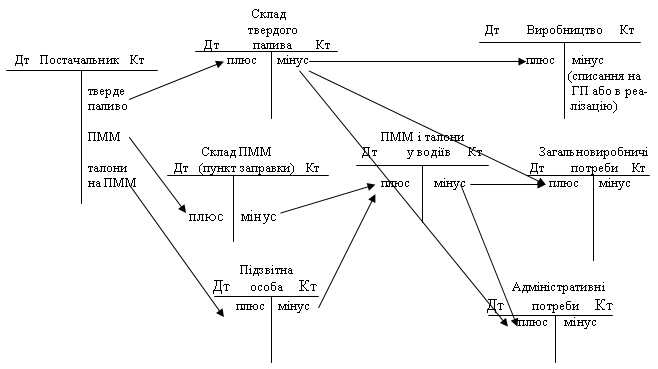

Придбання і використання всіх видів палива

Схема 1.

Невикористані талони підлягають поверненню в терміни, встановлені підприємством, а також при поверненні з довготривалих рейсів, при виході водія у відпустку, при переведенні автотранспортного засобу на ремонт чи техогляд. Повернення талонів підтверджується спеціальною відомістю. При цьому водій ставить особистий підпис у цій відомості, а особа, котра приймає талони – в дорожньому листку.

На зіпсовані талони або такі що виявилися простроченими, складається акт із зазначенням причин псування чи прострочення. Акт підписується водієм і особою, котра ці талони приймає. Акт додається до відомості повернення талонів.

На підставі первинних документів, за якими на підприємстві провадиться надходження і видача ПММ (прибуткові накладні, акти про приймання, відомості про видаток пального, відомості про повернення тощо) матеріально-відповідальні особи складають звіт про рух ПММ. На автотранспортних підприємствах такий звіт складається щодня або щозміни. Звіт подається до бухгалтерії. Бухгалтер на підставі цього звіту виконує відповідні цим діям (подіям) бухгалтерські проведення по синтетичних і аналітичних реєстрах.

Списання ПММ

Для того, щоб списати ПММ у виробництво продукції (робіт, послуг), потрібно підтвердити виробничий характер використання цих запасів.

Підставою для списання витрачених ПММ є дорожній листок. При цьому обсяги перевезень вантажними автомобілями не враховуються, якщо ці обсяги не підтверджуються товарно-транспортними накладними.

Списання ПММ, використаних на профілактичні та ремонтні роботи, відбувається на підставі лімітно-забірних карток, видаткових накладних, актів на виконання робіт.

Витрати ПММ визнаються визначаються на підставі затверджених норм1.

Види норм витрат ПММ:

- базова лінійна норма на 100 км пробігу;

- норма на виконання транспортних робіт на 100 т/км;

- норма на одну тонну додаткової маси (у разі використання причепу);

- норма на поїздку з вантажем (ця норма пов’язана з маневруванням автомобіля і виконанням операцій завантаження-розвантаження);

- норма на 100 км пробігу при виконанні спеціальних робіт;

- норма на роботу спеціального обладнання, встановленого на автомобілях (розрахована на одну годину або одну операцію);

- норма на роботу автономного зігрівального пристрою (розрахована на один час).

Нормами передбачено також різні надбавки та поправочні коефіцієнти, які дозволяють враховувати обставини, в яких виконуються роботи (наприклад, кліматичні умови). Застосування поправочних коефіцієнтів і перехід на літні чи зимові норми починається за наказом керівника підприємства.

У разі виявлення понаднормових витрат ПММ, складається відомість таких витрат і подається керівнику підприємства для прийняття рішення про відшкодування вартості перевитрачених ПММ. Як правило, понаднормові витрати пального розглядаються як нестача, яка підлягає відшкодуванню за рахунок винних осіб. При бригадному методі роботи, за згодою робітників допускається введення солідарної відповідальності за нестачу.

За економію ПММ водіям можуть виплачуватись премії. Таке преміювання передбачається спеціально розробленим на підприємстві положенням. Виплати премій за економію ПММ відбуваються на підставі наказу керівника підприємства. В бухгалтерському обліку ці види премій зараховуються на відповідний рахунок витрат (23,90,91,92,93) по елементу Витрати на оплату праці. Загальний розмір виділених на таке преміювання витрат не повинен перевищувати розмір економії ПММ.

Списання ПММ відповідно до п.16 ПБО 9 може відбуватися одним із зазначених там методів оцінки вибуття запасів (див. вище).

Запасні частини

Запасні частини, як оборотні матеріальні активи, призначені для використання на ремонт, реконструкцію, модернізацію обладнання і машин (в тому числі транспортних засобів), що належать підприємству, а також для використання на ремонт обладнання і машин за замовленнями сторонніх осіб і для використання з метою організації сервісу передпродажної підготовки і гарантійного ремонту таких засобів. Призначення цих запасів (запчастин) на підприємстві залежить від видів його статутної діяльності.

На виробничих підприємствах промислової галузі використання запчастин, як правило, не виходить за рамки внутрішніх потреб підприємства. Так само внутрішніми потребами обмежується використання запчастин на підприємствах, що спеціалізуються на наданні автотранспортних послуг стороннім організаціям і фізичним особам.

На підприємствах, діяльність яких спрямована на надання послуг з технічного обслуговування тих чи інших машин (обладнання, транспортних засобів), запасні частини використовуються як з метою використання цих запасів в основному виробництві, так і з метою підтримання в належному стані власного парку обладнання.

На підприємствах, основним видом діяльності яких є торгівля машинами і обладнанням, запчастини використовуються в організації сервісу передпродажної підготовки цих засобів та їх гарантійного ремонту і гарантійного обслуговування. В такому разі і машини та обладнання, що продається, і запчастини, що продаються в додатковому комплекті до них і самостійно, обліковуються на рахунку 28 “Товари”. Разом з тим запасні частини, призначені для організації сервісу передпродажної підготовки і гарантійного ремонту беруться до обліку на рахунок 207 Запасні частини. На цьому ж рахунку (207) ведеться облік запасних частин, призначених для некомерційного ремонту (тобто, для ремонту власних основних засобів).

Як бачимо, діяльність підприємств, що спеціалізуються на реалізації та обслуговуванні машин і обладнання, охоплює цілий комплекс робіт та послуг, які виконуються і надаються як юридичним, так і фізичним особам.

Найбільш поширеним видом такої діяльності в наш час є діяльність з продажу і технічного обслуговування транспортних засобів. Зокрема легкових, вантажних і спеціальних автомобілів та сільськогосподарської техніки. Саме на таких видах діяльності ми будемо акцентувати увагу при висвітленні питань обліку запасних частин.

Комплекс робіт у діяльності з продажу і технічного обслуговування транспортних засобів включає:

- приймання, зберігання, оптову та роздрібну реалізацію транспортних засобів, комплектуючих і запчастин до них вітчизняного та іноземного виробництва;

- комісійну торгівлю транспортними засобами та комплектуючими і запчастинами до них як новими, так і тими, що були у користуванні;

- забезпечення гарантій заводу-виробника на транспортні засоби, що реалізуються;

- доукомплектація транспортних засобів (встановлення сигналізації, аудіоаппаратури тощо);

- організація сервісу та гарантійного обслуговування транспортних засобів;

- організація технічного обслуговування.

Розглянемо деякі особливості порядку обліку запасних частин і відображення господарських операцій, що відбуваються в рамках діяльності підприємств, які спеціалізуються на продажу та технічному обслуговуванні автотранспортних засобів. Але при цьому ми не будемо розглядати операції продажу автотранспортних засобів та запчастин, оскільки такі запаси є товарами і не обліковуються на рахунку 207. Зупинимось лише на техобслуговуванні.

Перше, на що слід звернути увагу, це на облік запасних частин, які надаються підприємствам автотехсервісу підприємствами-виробниками автотранспортних засобів для гарантійного обслуговування покупців.

Облік запасних частин, отриманих від виробника для гарантійного обслуговування

Відображення в бухгалтерському обліку таких операцій залежить від умов договору на гарантійне обслуговування, укладеного між підприємством автотехсервісу і підприємством-виробником автотранспортних засобів. В таких договорах можуть обумовлюватись різні варіанти забезпечення підприємства автотехсервісу запасними частинами для проведення ремонтних робіт. Найчастіше трапляються такі умови:

- Виробник надає запасні частини без оплати їх вартості з боку продавця автомобілів – підприємства автотехсервісу.

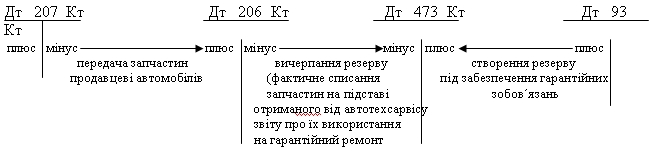

У такому разі в бухгалтерському обліку підприємства автотехсервісу надходження запчастин буде відображатися на позабалансовому рахунку 022 “Матеріали, прийняті в переробку”, оскільки отримані таким чином запасні частини не переходять у власність підприємства автотехсервісу. Відповідно, на балансі підприємства-виробника ці запчастини відображаються на рахунку 206 “Матеріали, передані в переробку”. При такому варіанті в договорі, як правило, висуваються з боку підприємства-виробника додаткові умови про надання йому в обумовлені цим же договором терміни звітності про використання запасних частин. Щодо бузоплатності надання цих запчастин слід зазначити, що ця безоплатність є умовною, оскільки ціна підприємства-виробника автомобіля в такому разі складається з врахуванням вартості запчастин, які, ймовірно, будуть використані протягом гарантійного терміну. Таким чином резерв під гарантійні ремонти створюється на балансі підприємства-виробника за рахунок калькуляційної статті, яка включається у продажну ціну автомобіля і дорівнює вартості запчастин, які в середньому витрачаються на гарантійний ремонт проданих автомобілів. В бухгалтерському обліку підприємства-виробника створення такого резерву відображається проведенням: Дт 93 Кт 473. Цей резерв вичерпується (тобто, рах.473 дебетується) після фактичного списання запасних частин (за кредитом рах.206) на підставі отриманого від підприємства автотехсервісу звіту про їх використання за період.

Використання запасних частин на гарантійний ремонт і гарантійне обслуговування за умови укладання угоди за І-м варіантом (Облік у виробника автомобілів)

Схема 1.

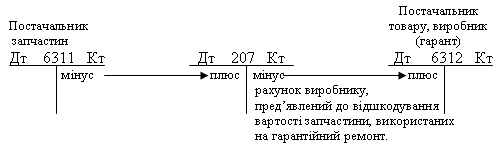

- Постачання запасних частин здійснюється підприємством-виробником за окремим договором.

У такому разі між підприємством автотехсервісу і підприємством-виробником автотранспортних засобів укладаються два окремі договори: один на поставку автотранспортних засобів, другий – на поставку запасних частин. Такий варіант є властивим для взаємовідносин між продавцем автотранспортних засобів – резидентом, і постачальником (виробником) – нерезидентом.

Оскільки в даному варіанті взаємовідносин між виробником і продавцем гарантійні зобов’язання – це також зобов’язання виробника, а не продавця, то забезпечення цих гарантій – справа виробника. А, отже, і в такому разі отримані від виробника запчастини підприємство автотехсервісу оприбутковує на позабалансовий рахунок. Різниця з першим варіантом лише у тому, що в такому разі постачання запчастин відбувається за фактом виконання ремонтних робіт. Відповідно, резерв не створюється, а витрати на гарантійний ремонт, що відшкодовуються підприємству автотехсервісу, підприємство-виробник зараховує до складу витрат звітного періоду.

Використання запасних частин на гарантійний ремонт і гарантійне обслуговування за умови укладання угоди за ІІ-м варіантом. (Облік у виробника автомобілів)

Схема 2.

- Придбання запасних частин здійснюється підприємством автотехсервісу самостійно.

В такому разі договором на гарантійне обслуговування може бути передбачено відшкодування підприємством-виробником вартості запасних частин понад оплати послуг гарантійного ремонту.

За умов, зазначених в останньому варіанті, оприбуткування запасних частин відбувається за звичайною балансовою схемою: Дт 207 Кт 63.

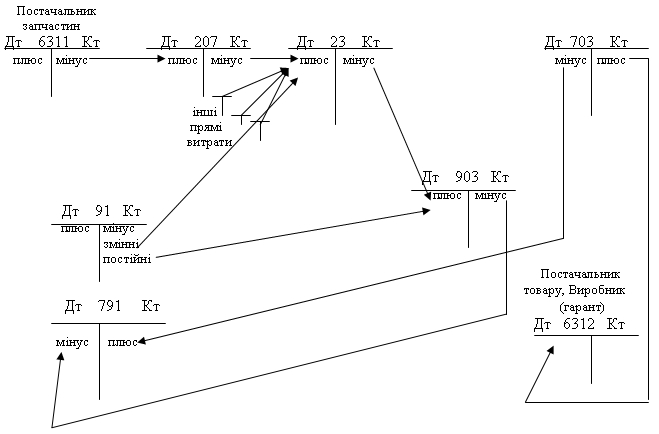

Використання запасних частин на гарантійний ремонт і гарантійне обслуговування за умови укладання угоди за ІІІ-м варіантом. (Облік на підприємстві автотехсервісу)

Схема 3.

Слід зазначити, що Схема 3 може застосовуватись лише у разі, коли підприємство автотехсервісу виставляє рахунок гаранту (виробнику) тільки на суму вартості використаних на ремонт запчастин. В іншому разі такий рахунок виставляється на всю суму вартості проведених робіт, тобто сума проводиться через дохідні, витратні та результатні рахунки. (Схема 4). Навіть, якщо рахунок виставлено на суму, яка дорівнює собівартості цих робіт. Тобто навіть у разі, якщо підприємство автотехсервісу не передбачає отримання прибутку від ведення таких робіт.

Схема 4.

Відображення в бухгалтерському обліку списання запасних частин з рахунка 207 залежить від мети використання цих запасів. Запасні частини можуть використовуватись як у основному виробництві (ведення ремонтних робіт та технічного обслуговування), так і з метою обслуговування цього виробництва.

Облік запасних частин, описуваних на ремонт за замовленням, на гарантійний ремонт і некомерційний ремонт

Облік витрат на ремонт за замовленням і на проведення робіт з техобслуговування по абонементним карткам (талонам) і гарантійного техобслуговування, а також гарантійний ремонт підприємства автотехсервісу ведуть на рахунку 23 “Виробництво”. З цією метою рахунок 23 поділяється на рахунки другого порядку, в залежності від видів ремонтних робіт та видів послуг. Схема бухгалтерських проведень для всіх цих випадків буде аналогічною Схемі 4.

Надання послуг з технічного обслуговування полягає в здійсненні контролю за технічним станом автомобіля, профілактичного контролю і, у випадку виникнення необхідності – проведення ремонтних робіт. Такі послуги можуть надаватися як в рамках предоставленої гарантії, так за окремими договорами з замовниками. При укладанні договорів, що діють поза межами наданої гарантії на обслуговування, замовник авансує певну суму, визначену за період, протягом якого отримує право на таке обслуговування. Сума такого авансу зараховується в обліку проведенням: Дт 311 Кт 69. З часом, сума доходів майбутніх періодів зменшуються щомісячно, рівними частками, і визнається доходами відповідних звітних періодів.

Виконання ремонтних робіт, як за замовленням так і гарантійних, може здійснюватись як з використанням запасних частин підприємства автотехсервісу, так і з використанням запасних частин замовника. В останньому випадку замовник повинен якість запасних частин підтвердити сертифікатом. Приймання запасних частин від замовника належним чином оформлюється приймально-передаточним актом. Про те, що замовник надає запчастини, зазначається відповідним записом в договорі (заказ-наряді, квитанції). При цьому в акті вказується докладний перелік запчастин і діючих цін на них. Запчастини, отримані від замовника оприбутковується на позабалансовий рахунок 022.

Облік витрат на виробництво залежить від обраного методу калькулювання собівартості робіт (послуг), затвердженого наказом про облікову політику. Найчастіше використовуються два методи: позаказний метод і метод накопичення витрат за видами виконаних робіт.

Позаказний метод застосовується, як правило, до калькулювання собівартості технічно складних видів ремонту з довготривалим терміном його проведення.

При позаказному методі на кожен отриманий наряд-заказ відкривається картка аналітичного обліку, в якій ведеться облік прямих витрат, понесених підприємством на виконання цього наряд-заказу. Головним чином це такі елементи витрат:

- витрати на оплату праці робітників, безпосередньо зайнятих ремонтом;

- витрати підприємства на соціальне страхування цих робітників в частині, що припадає на нараховану при веденні ремонтних робіт заробітну плату;

- вартість використаних на ремонт запасних частин;

- вартість використаних на ремонт матеріалів;

- амортизація основних засобів, що експлуатуються безпосередньо при виконанні даного замовлення, обчислена в частині, що припадає саме на ці роботи2.

Метод накопичення витрат застосовується, як правило, до калькулювання собівартості однотипних робіт з ремонту і тривають незначний час. Калькулювання собівартості за методом накопичення витрат організовується по видах таких робіт.

Бухгалтерський облік з метою калькулювання собівартості ремонтних робіт за методом накопичення витрат ведеться загальною відомістю витрат в розрізі видів робіт і центрів відповідальності. При такому методі собівартість зданих замовнику ремонтних робіт визначається розрахунковим шляхом виходячи з частки, обчисленої як відношення фактичних витрат по незавершених роботах до їх договірної вартості.

Принцип обліку понесених витрат та їх калькулювання по статтях за методом накопичення по видах робіт є аналогічним тому, який було наведено вище для позаказного метода. З тією лише різницею, що облікова картка (або відомість) відкривається не на кожне окреме замовлення, а на групу однорідних замовлень.

Таким чином, за будь-якого методу обліку витрат, на рахунку 23 калькулюється фактична виробнича собівартість виконаних робіт (наданих послуг).

Усі інші витрати (як змінні так і постійні), що пов’язані з обслуговуванням процесу основного виробництва протягом звітного періоду (місяця, кварталу, року) накопичуються на рахунку 91 “Загальновиробничі витрати”. Серед постійних загальновиробничих витрат можуть бути такі, що підлягають розподіленню на собівартість кожного виконаного замовлення і такі, що не підлягають розподіленню, а включаються до собівартості обсягу виробництва (реалізації) загальною сумою за період.

Серед загальновиробничих витрат можуть бути такі статті:

- витрати на утримання і експлуатацію машин, обладнання та інших основних засобів виробничого призначення; (саме до цієї статті витрат, окрім багатьох інших елементів, входять: амортизація цих основних засобів; вартість запасних частин, використаних на ремонт і підтримання в належному стані цих основних засобів (некомерційне використання), вартість матеріалів та МШП, використаних на утримання і експлуатацію цих основних засобів);

- витрати на страхування майна, що знаходиться на виробництві;

- витрати на опалення, електроенергію і утримання виробничих приміщень;

- орендна плата за користування майном, що використовується на виробництві;

- витрати на оплату праці і обов’язкове страхування персоналу, зайнятого обслуговуванням виробництва.

Ще один вид постійних непрямих витрат – витрати на збут і адміністративні витрати. Такі витрати загальною сумою, що накопичилася у звітному періоді зараховуються до зменшення доходів (фінансових результатів) звітного періоду.

Особливості обліку запчастин багаторазового використання

В обліку окремих видів запасних частин є деякі особливості. Зокрема це стосується таких запчастин як: шини автомобільні, акумулятори, номерні запчастини (двигуни, шасі, кузови). Термін використання таких запасних частин, як правило, встановлюється нормами експлуатації, а для двигунів встановлюється термін проведення капітального ремонту. Для відновлення первісного ресурсу цих запчастин періодично проводиться зарядження акумуляторів, наварка шин, ремонт двигунів.3

Заміна шин та акумуляторних батарей не відноситься до жодного з видів ремонту або поліпшень автомобіля, це є витрати на його технічне обслуговування.

Автомобільні шини можуть знаходитись на складі, в експлуатації (на колесах плюс запасне) та в ремонті. Автомобільні шини, ті, що надходять на підприємство разом з автомобілем (на колесах плюс запасне), включаються до первісної вартості автомобіля. Заміна зношених автомобільних шин на нові здійснюється у випадку перевищення нормативно-експлуатаційного пробігу. Решта шин обліковуються на рахунку 207 „Запасні частини”.

До рахунка обліку запасних частин (207), на якому ведеться облік шин, відкриваються рахунки порядку:

- Автомобільні шини на складі

- Автомобільні шини в експлуатації.

Або:

- Автомобільні шини в запасі

- Автомобільні шини в обороті.

При цьому окремо обліковуються нові шини та відновлені (ті, що були у користуванні, але ще придатні для експлуатації).

На кожну шину (нову чи відновлену) відкривається картка обліку роботи автомобільної шини. Після того, як шина з нової стала відновленою, на неї відкривається інша картка. При передачі автомобільних шин на відновлення (в наварку) на шиноремонтний завод (з обміном на відновлені) вартість зданих шин переводиться на іншу картку з написом: „У підзвітних осіб” або „В ремонті”. При отриманні відновлених шин їх вартість, включаючи вартість ремонтних робіт переводиться з картки автошин, переданих на відновлення, на картку шини на складі (відновленої). Непридатні до відновлення шини, що підлягають списанню на металобрухт, списуються на рахунок 209 і перебувають там до фактичної їх передачі до пунктів збору вторинної сировини.

Приклади ведення обліку таких запчастин розглянуто в іншому розділі.4

1 Норми витрат пального та мастильних матеріалів для автомобільного транспорту, затв. Наказом Міністерства транспорту України від 10.02.98р. №43.

2 Віднесення амортизації основних засобів до прямих витрат на виконання конкретного замовлення на практиці відбувається рідко, в силу низької ймовірності визначення точної суми, яка припадає саме на той чи інший наряд-заказ. Амортизацію основних засобів, які експлуатуються у виробництві, частіше зараховують до складу загальновиробничих витрат.

3 Див.:

- Положення про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту, затв. наказом Мінтрансу України від 30.03.98р. №102;

- Норми експлуатаційного пробігу автомобільних шин, затв. Наказом Мінтрансу України від 08.12.97р. №420.

4 Див. розділ „Транспортні перевезення”.

Методология бухгалтерского учета