Оптовая торговля

Оптовая торговля – предпринимательская деятельность, специализирующаяся на перепродажах крупных партий товаров и выполняющая функции посредника между производителем и потребителем.

Моментом реализации товаров, как и в других отраслях, признается момент передачи права собственности на товар покупателю. Это же правило распространяется и на продажи товаров в кредит.

Из всех счетов, которые применяются в учете товаров, продаваемых оптом, можно выделить следующие:

- 281 «Товары на складе»

- 902 «Себестоимость реализованных товаров»

- 702 «Доходы от реализации товаров»

- 704 «Вычеты из дохода»

- 79 «Финансовые результаты»

- 641 «Расчеты по налогам» (субсчет «Расчеты по НДС»).

Эти и другие, связанные с ними, счета применяются для отражения в учете операций по формированию финансового результата деятельности предприятий оптовой торговли. Операции, отражаемые на этих счетах, будут показаны в данном разделе.

Формирование валовой прибыли (убытка)

Общая схема бухгалтерских проводок.

| № п/п | Обороты | Значение суммы, которая проводится в регистрах. | Частота выполнения записей | |

|---|---|---|---|---|

| Дебет | Кредит | |||

| 1 | 281 | 631 | На сумму стоимости приобретенных товаров. | Ежедневно по факту поставки товаров |

| 2 | 361 | 702 | На сумму стоимости отгруженной партии товаров (в ценах реализации). | Ежедневно по факту отгрузки. |

| 3 | 902 | 281 | На сумму себестоимости отгруженных товаров, определенной согласно п.17-21 ПБУ-9. | Одновременно с пров.2 |

| 4 | 311 | 361 | На сумму оплаты, поступившей от покупателей на расчетный счет предприятия | Ежедневно по факту получения оплаты. |

| 5 | 702 | 791 | На сумму выручки, признанной доходом. | Один раз в месяц. |

| 6 | 91 | 902 | На сумму себестоимости реализованных товаров. | Один раз в месяц. br />Или по мере отгрузки. |

Первый пример формирования валовой прибыли (убытка) на предприятиях оптовой торговли будет дан без учета НДС и без учета операций денежных расчетов за поставки.

Пример 1.

- Условие:

- Приобретена партия товаров на сумму 60 000грн.

- В течение месяца весь полученный товар продан.

- * Выручка от реализации составила 90 000грн.

Табл.1.

| № п/п | Содержание операций | Дебет | Кредит | Сумма |

|---|---|---|---|---|

| 1. | Оприходован товар, поступивший от поставщика. | 281 | 631 | 60000 |

| 2. | Товар реализован:

|

|

|

|

| 3. | Признан доход. | 702 | 791 | 90000 |

| 4. | Себестоимость реализованных товаров списывается на уменьшение дохода. | 791 | 902 | 60000 |

Строки отчета о финансовых результатах будут соответствовать оборотам бухгалтерского учета следующим образом:

- Строка 010......90000 (ОК 702)

- Строка 035......90000 (ОК 791)

- Строка 040......60000 (ОК 902)

- Строка 050......30000 (ОК 791 – ОК 902)

Пример 2. Формирование валовой прибыли (убытка) для предприятий оптовой торговли – плательщиков НДС.

- Условие:

- Приобретена партия товаров на сумму 60 000грн.

- в т.ч. НДС 10 000грн.

- В течение месяца весь полученный товар продан.

- Выручка от реализации составила 90 000грн.

- В т.ч. НДС 15 000грн.

Табл. 2.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Оприходован товар:

|

|

|

|

|

|

| 2. | Товар реализован:

|

|

|

|

||

| 3. | Начислен НДС в составе выручки. | 702 | 641 | 15000 | ||

| 4. | Выручка за вычетом НДС признана доходом. | 702 | 791 | 75000 | ||

| 5. | Поступила оплата от покупателей. | 311 | 361 | 90000 | ||

| 6. | Перечислена оплата поставщику. | 631 | 311 | 60000 | ||

| 7. | Себестоимость реализованного товара списана на уменьшение дохода. | 791 | 902 | 50000 | ||

Отражение в учете операций, связанных с возвратом товаров

Пример 3. Формирование валовой прибыли с учетом частичного возврата товаров.

- Условие:

- приобретена партия товаров на сумму 60 000 грн.

- в т.ч. НДС 10 000 грн.

- в течение месяца весь полученный товар реализован,

- выручка от реализации составила 90 000 грн.

- в т.ч. НДС 15 000 грн.

- часть товара возвращена покупателями;

- сумма возврата составила 3 000 грн.

Схема проводок будет показана без учета операций денежных расчетов с поставщиками и покупателями, т. к. в данном случае нашей целью является показать только учет операций возврата товаров и влияние суммы возврата на финансовый результат отчетного периода.

Для наглядности сравнения полученного результата с результатом предыдущего примера, который продавался без учета операций возврата, все исходные условия этого примера сохранены. Дополнительное условие: частичный возврат в сумме 3 000грн.

Табл.3.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Оприходован товар:

|

|

|

|

|

|

| 2. | Товар реализован:

|

|

|

|

||

| 3. | Начислен НДС в составе выручки. | 702 | 641 | 15000 | ||

| 4. | Выручка за вычетом НДС признана доходом. | 702 | 791 | 75000 | ||

| 5. | Себестоимость реализованного товара списана на уменьшение дохода. | 791 | 902 | 50000 | ||

| 6. | Часть товара возвращена покупателями. | 704 | 361 | 3000 | ||

| 7. | Скорректирован ранее начисленный НДС на стоимость возврата. | 704 | 641 | 500 | ||

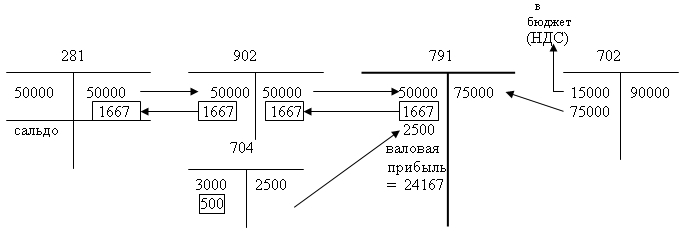

| 8. | Стоимость возвращенного товара вычтена из ранее начисленного дохода. | 791 | 704 | 2500 | ||

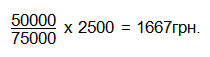

| 9. | Возвращенный товар оприходован на склад. Расчет себестоимости возвращенного товара1 (50 000 : 75000) х 2500 = 1667грн. |

791 | 281 | 1667 | ||

Возврат товаров на склад в Табл.3 отражен одной сторнировочной проводкой:

Дт 791 Кт 281 1667

Однако, есть другой способ отражения этой операции. И хотя для этого следует сделать уже не одну, а две сторнировочные проводки, все же этот способ считается более удобным для заполнения строк отчетной формы №2.

Чтобы не повторяться мы покажем этот способ, начиная с 6-й проводки, т. к. все предыдущие (1-5) являются идентичными тем, которые показаны в Табл.3.

Табл.4.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 6. | Часть товара возвращена покупателями. | 704 | 361 | 3000 | ||

| 7. | Скорректирован ранее начисленный НДС на стоимость возврата. | 704 | 641 | 500 | ||

| 8. | Стоимость возвращенного товара вычтена из ранее начисленного дохода. | 791 | 704 | 2500 | ||

| 9. | Возвращенный товар оприходован на склад

(50 000 : 75000) х 2500 = 1667грн. |

902 791 |

281 902 |

1667 1667 |

||

Обороты по счетам.

Данные бухгалтерского учета согласуются с показателями отчета о финансовых результатах следующим образом:

| № строки формы №2 | Обороты и показатели |

|---|---|

| 010 | ОК 702 90 000 |

| 015 | ОК 641 (с/сч НДС) 15 000(без учета корректир.) |

| 030 | ОК 704 2500 |

| 035 | ОК 791 – ОК 704 72500 |

| 040 | ОК 902 48333 |

| 050 | ОК 791 – ОК 902 – ОК 704 24167 |

Несколько слов о том, почему мы отражаем оприходование возвращенного товара сторнировочными проводками (Дт 902 Кт 281 и Дт 791 Кт 902), а не обратными: Дт 281 Кт 902 и Дт 902 Кт 791. Сторнировочным проводкам мы отдаем предпочтение потому, что обратные проводки исказили бы данные бухгалтерского учета, которые используются для целей составления отчетности. Так, обороты по счету 902 оказались бы завышенными и не могли быть идентичными показателю себестоимости реализации. Завышенными оказались бы и обороты по кредиту счета 791 против реального показателя чистого дохода (стр.030 ф.№2). Все эти обстоятельства могут затруднить заполнение строк Отчета о финансовых результатах.

Учет транспортно-заготовительных расходов

Согласно ПБУ-9 учет транспортно-заготовительных расходов, понесенных в связи с приобретением товаров (запасов) можно вести как непосредственно на счете учета товаров (281, 282), так и на отдельном счете. Например, на счете 286.

При определенных обстоятельствах, – когда партия поступившего товара отличается широкой номенклатурой и различной стоимостью каждой единицы в каждой номенклатурной группе, – включение ТЗР в первоначальную стоимость товара может сопровождаться некоторыми сложностями. Ведь в таком случае при оприходовании товаров приходится распределять всю сумму, связанных с их приобретением ТЗР на каждую номенклатурную группу (единицу) пропорционально весу, объему, количеству и т.п. Другое дело, если ТЗР учитываются на отдельном от товаров счете.

Пример.

- Условие:

- приобретена партия товаров на сумму 60000 грн.

- в т.ч. НДС 10000грн.

- в течение месяца весь полученный товар реализован, выручка от реализации составила 90000грн.

- в т.ч. НДС 15000грн.

- часть товара возвращена покупателями

- сумма возврата составила 3000 грн.

- при расчетах за товар покупателям предоставлена скидка за досрочную оплату; скидка составила 2400грн.

- транспортные расходы, понесенные в связи с доставкой 6000грн.

- в т.ч. НДС 1000грн.

Вариант 1. Когда ТЗР включаются в первоначальную стоимость приобретенного товара.

Табл.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Оприходован товар, поступивший от поставщика.

|

|

|

|

|

|

| 2. | Товар реализован:

|

|

|

|

||

| 3. | Начислен НДС в составе выручки. | 702 | 641 | 15000 | ||

| 4. | Выручка за вычетом НДС признана доходом. | 702 | 791 | 75000 | ||

| 5. | Себестоимость реализованного товара списана на уменьшение дохода. | 791 | 902 | 55000 | ||

| 6. | Часть товара возвращена покупателями. | 704 | 361 | 3000 | ||

| 7. | Покупателям предоставлена скидка в день оплаты:

|

|

|

|

||

| 8. | Скорректирован ранее начисленный НДС:

|

|

|

|

||

| 9. | Вычеты из дохода:

|

|

|

|

||

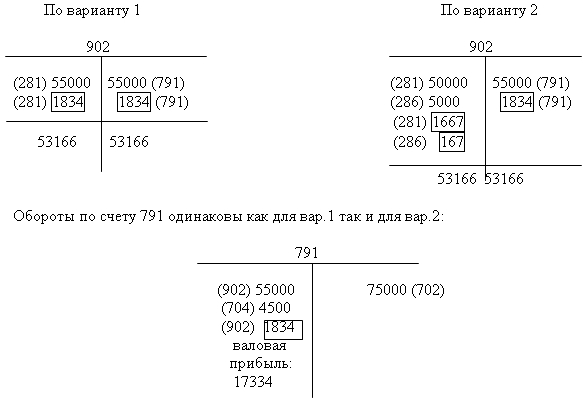

| 10. | Возвращенный товар оприходован на склад.

(55 000 : 75000) х 2500 = 1834грн. |

902 791 |

281 902 |

1834 1834 |

||

Вариант 2. Когда учет ТЗР ведется на отдельном счете.

Табл.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Оприходован товар, поступивший от поставщика.

|

|

|

|

|

|

| 2. | Товар реализован:

|

|

|

|

||

| 3. | Начислен НДС в составе выручки. | 702 | 641 | 15000 | ||

| 4. | Выручка за вычетом НДС признана доходом. | 702 | 791 | 75000 | ||

| 5. | Себестоимость реализованного товара списана на уменьшение дохода. | 791 | 902 | 55000 | ||

| 6. | Часть товара возвращена покупателями. | 704 | 361 | 3000 | ||

| 7. | Покупателям предоставлена скидка в день оплаты:

|

|

|

|

||

| 8. | Скорректирован ранее начисленный НДС:

|

|

|

|

||

| 9. | Вычеты из дохода:

|

|

|

|

||

| 10. | Возвращенный товар оприходован на склад.

|

|

|

|

||

Результаты двух вариантов не отличаются. Только проводок во втором примере больше, т. к. ТЗР учитывается, списывается и корректируется в связи с происшедшим возвратом на отдельном счете. Это оказывает влияние на структуру оборотов по счету 902 «себестоимость реализованных товаров». Однако в целом себестоимость реализованных товаров, сформированная по Схеме 1 равна себестоимости реализованных товаров, сформированной по Схеме 2.

Данные бухгалтерского учета, выполненного как по варианту 1, где ТЗР учитываются на одном счете со стоимостью товаров, так и по варианту 2, где ТЗР учитываются на отдельном счете, – согласуются с показателями Отчета о финансовых результатах следующим образом.

| № строки формы №2 | Обороты и показатели |

|---|---|

| 010 | ОК 702 90000 |

| 015 | ОК 641 (с/сч.НДС) 15000 |

| 030 | ОК 704 4500 |

| 035 | ОК 791 – ОК 704 70500 |

| 040 | ОК 902 53166 |

| 050 | ОК 791 – ОК 902 – ОК 704 17334 |

В приведенном примере не был показан собственно механизм расчета ТЗР, относящихся к реализованным товарам. Это произошло потому, что условиями примера не было предусмотрено каких-либо остатков товаров и ТЗР (сальдо счетов: 281 и 286), кроме того, по условиям примера все закупленные товары проданы. Таким образом, со списанием ТЗР, относящихся к реализованным товарам никаких проблем не возникло: сколько их прибавилось в течение месяца – столько же и убыло (5000грн).

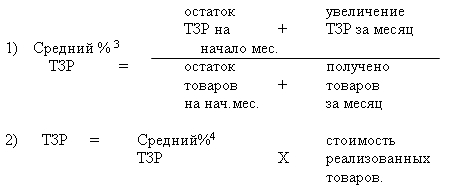

Если представить формулу расчета ТЗР, относящихся к реализованным товарам так, как она описана в последнем абзаце п.9 ПБУ-9, то этот расчет выглядит так:

В примере, приведенном в приложении к ПБУ-9, сумма ТЗР рассчитывается для предприятий розничной торговли, ведущих учет товаров в продажных ценах.

Если перевести формулу на бухгалтерский язык, то она будет выглядеть следующим образом:

Если в знаменателе множимого показан остаток и поступление товаров по их первоначальной стоимости, то и множитель (стоимость реализованных товаров) должен быть показан в первоначальных ценах.

Совершенно понятно, что предприятия розничной торговли, ведущие учет товаров в продажных ценах, эти значения, подставляемые в формулу, будут выражать в продажных ценах: сальдо и дебетовые обороты по сч. 282 (а значит по продажным ценам) в знаменателе множимого, и стоимость реализованного товара в продажных ценах в качестве множителя.

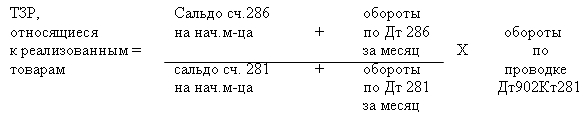

Что касается приведенных в нашем примере формул расчета ТЗР, относящихся к возвращенным товарам, то поскольку какой-либо стандартной формулы для этого не предусмотрено, а при возврате товаров излишне списанные в реализацию ТЗР сторнировать (восстанавливать) все же необходимо, то ее можно вывести самостоятельно, сопоставив сумму списанных в реализацию ТЗР с объемом реализации и умножив полученный таким образом коэффициент удельного веса ТЗР в цене реализации на стоимость возвращенных товаров. Аналогичным путем определяется и себестоимость возвращенных товаров.

1 Применяется во всех случаях, кроме одного: если оценка выбытия при реализации осуществлялась по идентифицированной себестоимости, т.к. при любом другом методе списания, оценить возвращенные товары иначе как с помощью расчета удельного веса себестоимости в общей стоимости реализации, невозможно.

2 Применяется во всех случаях, кроме одного: если оценка выбытия при реализации осуществлялась по идентифицированной себестоимости, т.к. при любом другом методе списания, оценить возвращенные товары иначе как с помощью расчета удельного веса себестоимости в общей стоимости реализации, невозможно.

3 В ПБУ-9 явная ошибка. Следует читать: коэффициент. Если бы имели в виду %, то формула должна быть дополнена еще одним действием – умножением результата на 100.

4 Та же ошибка. Если бы имелся в виду %, то всю формулу следовало бы поделить на 100.

Методология бухгалтерского учета