Чистые активы (нетто-активы)

Чистые активы (нетто-активы) – это балансовый показатель отчетности, определяемый как разница между стоимостью имущества компании и суммой её обязательств.

Попросту говоря, чистые активы это оценочная сумма имущества, которая могла бы остаться в распоряжении компании после погашения всех её обязательств.

Для того, чтобы вычислить показатель чистых активов, надо из балансовой стоимости всех имеющихся ресурсов вычесть сумму обязательств, т.е. из валюты баланса вычесть обязательства.

Например, при условии, что

| Актив | Пассив | ||

|---|---|---|---|

| Внеоборотные активы | 500 | Капитал и резервы | 800 |

| Оборотные активы | 700 | Долгосрочные обязательства | 100 |

| Краткосрочные обязательства | 300 | ||

| БАЛАНС | 1200 | БАЛАНС | 1200 |

Чистые активы = 1200 – (100 + 300) = 800

Почему нельзя сразу сказать, что показатель чистых активов равен сумме раздела «Капитал и резервы». Вообще-то можно. Но при условии, что баланс составлен в соответствии с МСФО (IAS/IFRS). МСФО, в отличие от РСБУ в этой части, исходят из понимания того, что:

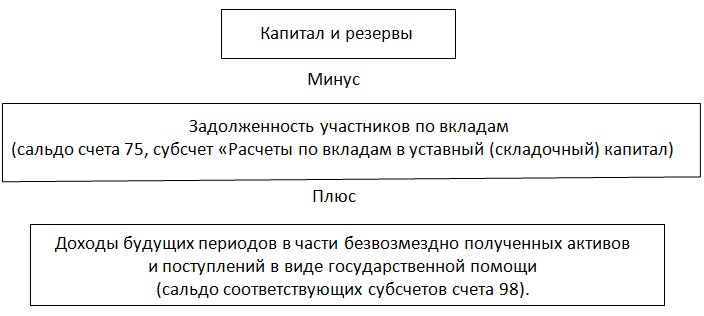

- дебиторская задолженность учредителей по вкладам – это не актив, а контрпассив, корректирующий показатель уставного капитала и т.о. позволяющий видеть его реально внесенную сумму (см. «Баланс нетто» и «Неоплаченный капитал».

Безвозмездно полученные активы – это не статья доходов будущих периодов, числящаяся среди обязательств, а статья дополнительного капитала и место ей – в разделе капитала.

Поэтому, если ваш баланс составлен в полном соответствии с МСФО (IAS/IFRS), или по РСБУ, но в виде баланса-нетто и при этом у вас не числится безвозмездно полученных активов и/или поступлений по линии госпомощи, то размер ваших чистых активов равен итоговой сумме раздела «Капитал и резервы», – никаких вычислений проводить не нужно. Если же баланс составлен в соответствии с РСБУ и не приведен к виду баланса-нетто, а, кроме того, имеются безвозмездные поступления, которые вы отнесли на доходы будущих периодов, а не в дополнительный капитал – размер ваших чистых активов следует вычислить по формуле, утвержденной Приказом Минфина РФ от 28 августа 2014 г. № 84н «Об утверждении порядка определения стоимости чистых активов».

Отрицательная или даже нулевая величина чистых активов означает банкротство. Объем обязательств компании не должен превышать объем капитала.

Методология бухгалтерского учета