Товары

– запасы, приобретенные с целью дальнейшей продажи без дополнительной обработки или с минимальной обработкой. В терминах ПБУ 5/01 товары это часть материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи.

Товары – запасы, приобретенные с целью дальнейшей продажи без дополнительной обработки или с минимальной обработкой. В терминах ПБУ 5/01 товары это часть материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи.

Как часть материально-производственных запасов, товары, согласно ПБУ 5/01, принимаются к бухгалтерскому учету по фактической себестоимости. Согласно же IAS 2 запасы (а к таковым относятся и товары) должны оцениваться по наименьшей из двух величин: по себестоимости или по чистой цене продажи.

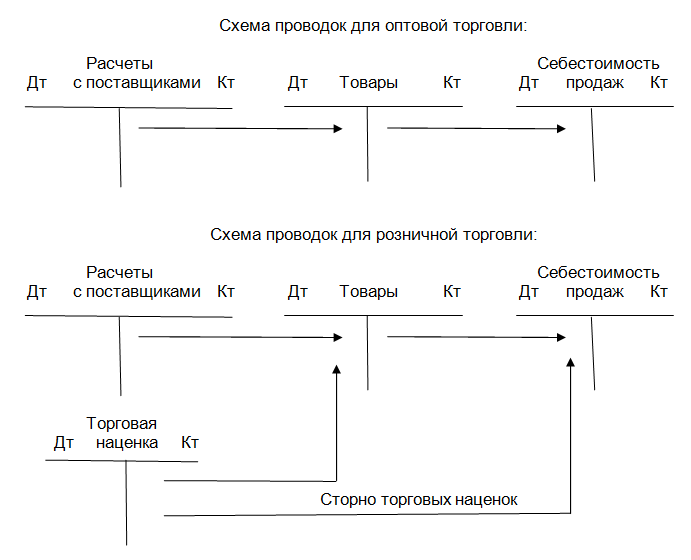

В организациях розничной торговли к учету товаров в рознице, как правило, применяется контрактивный счет "Торговая наценка". Соответственно, сальдо по статье "Товары" в отчетный баланс (статья "Запасы") вносится в свернутом виде, т. е. за вычетом контрактива "Торговая наценка" из стоимости товаров в рознице, оставшихся на дату баланса нереализованными.

Методология бухгалтерского учета